2025中国化学药品市场深度调查及发展现状、供需格局分析

医疗HuangWenYu2025/7/31

在全球人口老龄化加剧与慢性病负担攀升的背景下,化学药品行业作为医疗健康体系的核心支柱,正经历从"规模驱动"到"质量驱动"的深刻转型。中国作为全球第二大药品市场,其化学制药产业在政策引导、技术突破与市场需求的共同作用下,既面临着集采降价、环保趋严的短期阵痛,更孕育着创新药崛起、产业链升级的长期机遇。

一、化学药品行业市场发展现状分析

(一)政策驱动下的产业格局重塑

国家药品集中带量采购已形成常态化机制,通过"以量换价"模式推动仿制药质量与疗效一致性评价,倒逼企业从"同质化竞争"转向"差异化创新"。医保谈判与"两票制"政策进一步压缩药价虚高空间,促使行业资源向高效产能与头部企业聚集。与此同时,《药品标准管理办法》鼓励社会力量参与标准制定,推动行业从"符合标准"向"制定标准"跃迁,形成政府引导与市场驱动的良性互动。

(二)技术创新的核心引擎

人工智能正深度渗透药物研发全链条,如智化科技开发的AI化学家系统,通过算法优化合成路径设计,将新药研发周期缩短。连续流制造、酶催化等技术实现清洁生产,推动行业从"高污染高耗能"向"低碳化循环化"转型。在制剂领域,缓控释技术、靶向给药系统等高端技术逐步国产化,硝苯地平控释片等长效制剂显著提升患者依从性,体现技术创新对临床价值的直接赋能。

(三)市场竞争的多维分化

行业呈现"金字塔式"竞争结构:恒瑞医药、石药集团等大型企业凭借管线深度与商业化能力占据主导,通过"仿创结合"战略巩固市场份额;百济神州、信达生物等新兴Biotech企业依托资本助力,在靶向药、ADC赛道形成突破;跨国药企通过本土合作深度绑定中国市场,如辉瑞与药明康德共建ADC平台。原料药企业则向CDMO延伸,形成从基础化工到高端制剂的垂直整合模式。

(一)需求结构的深度调整

人口老龄化与慢性病管理需求推动化学药品市场持续增长,心血管疾病、代谢性疾病治疗药物成为核心驱动力。线上药品销售占比持续提升,改变传统分销模式。高端制剂市场迅速崛起,抗肿瘤药物、糖尿病治疗药物等复杂制剂凭借更高临床价值,推动行业向"材料型"转型。

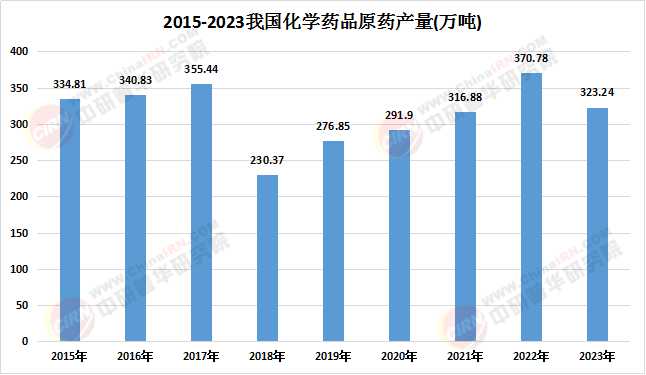

数据来源:中研普华、国家统计局

(二)区域市场的战略重构

华中地区依托产业集群保持产量优势,但增长动能已从规模扩张转向质量提升。云南某企业通过氟硅资源回收技术实现年增效益超亿元,贵州磷化集团建成全球最大磷石膏建材基地。在国际市场,东南亚、非洲市场占比提升至48%,但地缘政治风险倒逼企业布局海外生产基地,如科伦药业在哈萨克斯坦建设制剂工厂。

根据中研普华产业研究院发布的《2025-2030年中国化学药品市场深度调查研究报告》显示:

(三)出口格局的微妙平衡

化学药品出口量呈现结构性变化,高附加值产品占比显著提升。某企业开发的纳米磷肥在越南市场溢价达35%,这种变化源于法检政策的精准调控,既避免低价倾销,又推动产业升级。在拉丁美洲,中国企业的水溶肥产品因节肥效果显著,被巴西农业部纳入推荐目录。

(一)技术创新的核心驱动

AI技术正深度渗透药物研发全链条:DeepMind的AlphaFold预测超2亿种蛋白质结构,加速新药研发;AI算法优化患者入组标准,缩短临床试验周期30%以上。在生产环节,AI监控系统实时调整反应参数,提升原料药收率。更前瞻的是,基因治疗载体、双特异性抗体等生物创新技术逐步嵌入化学药研发体系,推动治疗手段革新。

(二)产业链的垂直整合

"化学制药+生物技术"的跨界融合成为新赛道。湖北某企业构建起"磷矿-磷酸铁-锂电池"产业链,单位产值提升3倍;四川某集团通过收购海外磷矿,保障原料供应的同时,在摩洛哥建设磷酸铁锂工厂。这种全球化布局,使中国企业在国际市场的话语权显著增强。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2025-2030年中国化学药品市场深度调查研究报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家