240KW及以上大功率直流充电设备基本概述

能源PengWenHao2025/8/1

一、240KW及以上大功率直流充电设备基本概述

(一)240KW及以上大功率直流充电设备市场界定

240KW及以上充电桩是一种大功率直流充电设备,主要用于为电动汽车提供快速充电服务,适用于公共充电站、高速公路服务区等场所。其具备240KW及以上的高功率输出能力,部分产品甚至可以达到1000KW。

(二)240KW及以上大功率直流充电设备产品特点

1、充电效率高

具备高功率输出能力,能为电动车提供快速充电服务,大幅缩短充电时间。可满足电动汽车400-500V电压需求,也兼顾800-1000V的高电压平台,具备“双枪同充”甚至“多枪同充”功能,以提高大容量电池包车型的充电效率。

2、兼容性强

支持CCS、CHAdeMO、GB/T等多种充电标准,可兼容不同品牌和型号的电动汽车,适应市场上多样化的车辆需求。

3、智能控制好

内置智能充电管理系统,可实时监控充电过程,优化充电效率。还支持动态负载管理,能根据电网负荷和充电需求,合理分配功率,确保安全稳定运行。

4、安全性能高

具备过流保护、过压保护、短路保护、过温保护等多重安全保护机制。同时,防护等级较高,一般达到IP54或更高,防水防尘,可适应各种恶劣环境。

5、用户体验佳

通常配置大尺寸触摸屏,可显示充电状态、时间、费用等信息,操作简便直观。支持刷卡、扫码支付、手机App支付等多种支付方式,方便用户使用。

6、远程管理便捷

支持通过互联网进行远程监控和管理,可实时查看充电桩状态和运行数据。内置数据存储功能,支持数据导出和分析,便于运营管理和维护,降低运维成本。

7、环保节能

采用高效能量转换技术,减少能量损耗,提高充电效率。优化待机模式,降低待机功耗,节约能源,符合绿色发展理念。

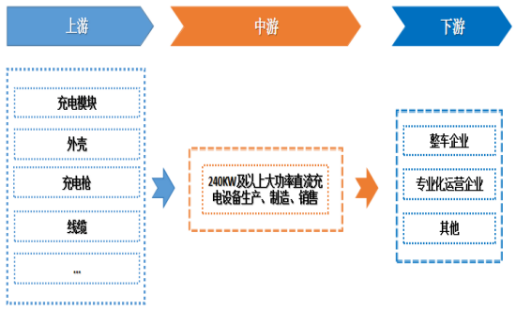

(三)240KW及以上大功率直流充电设备产业链

1、上游产业

上游环节聚焦充电桩部件制造。充电桩由五大核心部分构成:外壳、充电枪、主控板、充电模块及其他配套元件。其中,充电桩外壳主要作用是固定/保护内部关键部件;充电枪主要作用连接汽车充电接口给汽车充电;主控板是充电桩的大脑,控制整个充电桩的运营和数据;充电模块主要作用是将交流电转直流电,同时根据汽车BMS系统给汽车电池输送指定的电流和电压给电池充电。充电模块是充电桩中的核心部件,主要由芯片、功率器件、电容、磁元件、PCB等半导体元器件组成。在充电模块的成本占比中,功率器件是占比最高的核心器件,它能够实现电能转换和电路控制,在电路中主要起着功率转换、功率放大、功率开关、线路保护、逆变和整流等作用。

2、中游产业

中游环节聚焦充电桩集成制造。充电桩整桩环节作为产品集成与销售环节,技术门槛相对偏低,因此行业内参与者众多,市场竞争较为激烈。主要厂商有盛弘、深圳科华、绿能慧充等。

3、下游产业

下游环节聚焦充电服务的提供。充电桩生产建设和运营服务提供方存在业务重合部分,运营模式较为多样,按资产和经营主体可主要分为资产型、第三方充电服务商与车企充电运营商三大类。资产型充电商的主要厂家有特来电、星星充电等,该类型运营商专注于自有资产运营,并会与第三方运营商开展合作。第三方充电服务商的主要厂家有小桔充电、云快充等,通过连接多方优质资源,为充电设备制造商、运营商、主机厂及电动汽车用户提供“线上+线下”充电解决方案及非电增值服务。车企充电运营商的主要厂家有特斯拉、蔚来、理想等,为自有车主提供公共充电等服务。

图表:240KW及以上大功率直流充电设备产业链结构示意图

资料来源:中研普华产业研究院整理

二、240KW及以上大功率直流充电设备市场规模分析

(一)充电桩行业发展现状

在全球积极推动绿色出行与可持续发展的大背景下,新能源汽车产业蓬勃发展,而充电桩作为其关键配套设施,正处于高速发展与深刻变革之中。当下,我国充电桩建设成果斐然,截至2025年3月底,我国充电基础设施数量达到1374.9万台,同比增长47.6%,高速公路服务区累计建成充电设施3.8万台,覆盖了全国98%的服务区。全国除西藏、青海外,其他省份均实现充电站“县县全覆盖”的建设目标,全国县域充电设施覆盖率达97.31%;13个省份实现充电桩“乡乡全覆盖”,乡镇充电设施覆盖率达76.91%。这一庞大的基础设施网络,为新能源汽车的广泛普及奠定了坚实基础。

从规模上看,充电桩数量呈现爆发式增长。公共充电桩与私人充电桩共同发力,截至2025年3月底,公共充电设施达到390万台,私人充电设施达到984.9万台,且1至4月期间,充电设施增量高达124.7万台,月均增长31.1万台。这一增长速度与新能源汽车保有量的快速攀升相呼应,1-4月新能源汽车国内销量365.8万辆,桩车增量比为1:2.9,充电基础设施建设能够基本满足新能源汽车的快速发展,不过距离1:1的理想状态仍有提升空间。

随着新能源汽车对续航里程和充电效率要求的不断提高,高电压技术凭借可降低能耗、提高续航、减少重量、节省空间等优势,将推动充电桩单枪功率从目前常见的120-600kW向更高迈进,实现“充电5分钟,续航500公里”不再是梦想,大幅缩短用户充电等待时间,有效缓解“里程焦虑”。

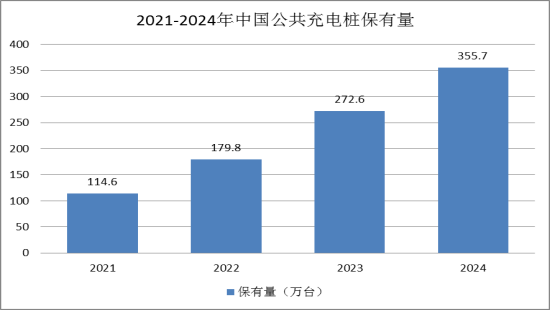

图表:2021-2024年中国公共充电桩保有量

数据来源:中研普华产业研究院

(二)中国240KW及以上大功率直流充电设备行业市场分析

1、中国240KW及以上大功率直流充电设备行业市场现状

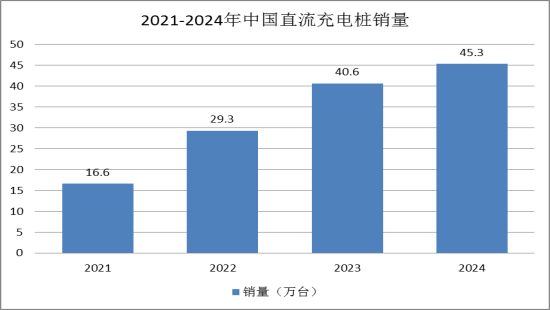

中国充电桩产业正经历从交流桩向直流桩的结构升级,早期以交流充电桩为主,存在充电效率低、续航焦虑等问题,而随着大功率直流快充技术的成熟,800V高压平台、800kW超快充等技术逐渐普及。

中研普华产业研究院数据显示,2024年中国直流充电桩销量约为45.3万台,同比增长11.58%。

图表:2021-2024年中国直流充电桩销量

数据来源:中研普华产业研究院

随着电动乘用车续航里程提升至600公里以上,商用车(如重卡、公交)日均运营里程突破300公里,市场对快速补能的需求愈发迫切,240KW及以上的大功率直流充电设备成为解决“充电焦虑”的关键。

在技术层面,碳化硅器件、液冷散热等技术的成熟,让充电桩在实现高功率输出的同时,兼顾了效率与安全性,而政策对充电基础设施的补贴倾斜,以及车企800V高压平台车型的普及,进一步加速了大功率直流充电设备的落地与渗透,推动整个行业向“分钟级充电”时代迈进。

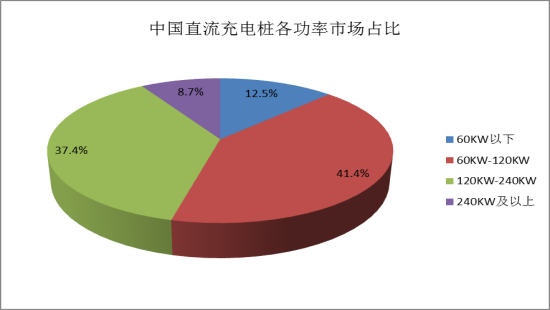

目前主流的直流充电桩功率有多种,小功率直流充电桩从30KW、45KW、60KW、90KW、120KW,大功率直流充电设备从180KW、240KW、300KW、360KW、400KW、480KW、600KW、720KW、800KW、960KW、1440KW、1920KW及更高。其中60KW-120KW(含60KW)的产品占比最高,约为41.4%,其次为120KW-240KW(含120KW),约占37.4%。

图表:2024年中国直流充电桩各功率市场占比

数据来源:中研普华产业研究院整理

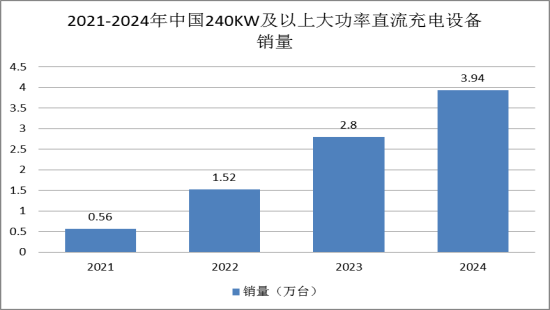

中研普华产业研究院数据显示,2024年中国240KW及以上大功率直流充电设备销量约为3.94万台,同比增长40.7%。

图表:2021-2024年中国240KW及以上大功率直流充电设备销量

数据来源:中研普华产业研究院整理

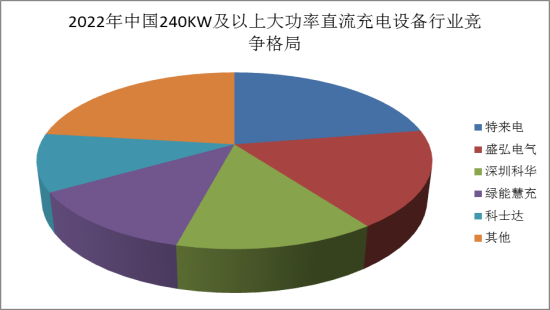

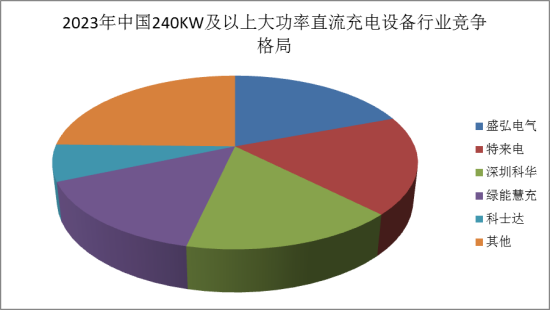

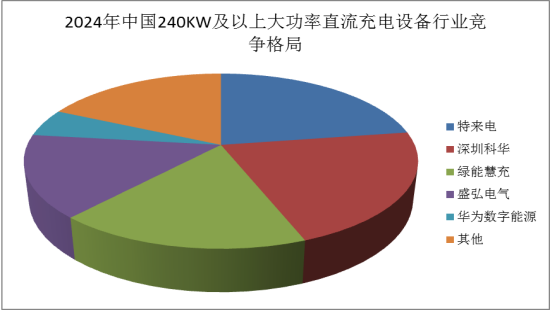

2、中国240KW及以上大功率直流充电设备行业竞争格局

目前,全球240KW及以上大功率直流充电设备行业的主要生产商是ChargePoint、西门子、特来电,国内240KW及以上大功率直流充电设备行业的主要生产商是特来电新能源股份有限公司、深圳市盛弘电气股份有限公司、深圳市科华恒盛科技有限公司、绿能慧充数字能源技术股份有限公司、深圳科士达科技股份有限公司、华为数字能源技术有限公司等。中研普华产业研究院对各公司240KW及以上大功率直流充电桩的销量进行统计和整理,测算各公司的市场占比如下:

图表:2022年中国240KW及以上大功率直流充电设备行业竞争格局

数据来源:中研普华产业研究院整理

图表:2023年中国240KW及以上大功率直流充电设备行业竞争格局

数据来源:中研普华产业研究院整理

图表:2024年中国240KW及以上大功率直流充电设备行业竞争格局

数据来源:中研普华产业研究院整理

-

关注公众号

免费获取更多报告节选

免费咨询行业专家