2025中国大米市场深度调查及发展现状、未来趋势预测分析

农业HuangWenYu2025/8/1

在全球粮食安全格局重塑与消费需求升级的双重驱动下,大米行业正经历从"基础口粮"到"品质消费"的战略转型。这个承载着14亿人口主食需求的产业,在技术革新、政策规范与市场需求的共振中,演绎着从"产量导向"到"质量优先"的进化路径。

一、大米行业市场发展现状分析

(一)生产端:从"产量崇拜"到"质量革命"

大米种植技术已突破传统劳作模式,形成涵盖良种培育、智慧农业、生态种植的多维创新体系。杂交水稻技术通过分子育种手段使单产显著提升,抗倒伏与耐盐碱品种的推广扩大种植边界;智慧农业系统中,物联网传感器实时监测土壤墒情与病虫害,无人机植保作业效率大幅提升;生态种植模式通过稻田综合种养(如稻渔共生)实现化肥农药减量,产出的大米品质更优。例如,某省份推广的"超级稻+鳖稻共生"模式,使亩均收益显著增加。

(二)加工端:从"粗放加工"到"精深开发"

大米加工产业正从初级碾磨向全产业链增值转型。精深加工领域,米糠油、稻壳发电、碎米制淀粉等副产物综合利用率显著提升;功能食品开发方面,发芽糙米、低GI大米等产品满足糖尿病群体需求;预制菜赛道中,即食米饭、自热米饭等创新品类加速崛起。例如,某企业开发的"锁鲜米饭"通过超高压灭菌技术,将保质期延长,同时保留营养与口感。

(三)消费端:从"吃饱"到"吃好"的需求裂变

消费者对大米的需求从基础能量供给向健康、文化、社交等多元价值延伸。健康消费浪潮下,有机大米、富硒大米等高端品类需求激增;文化认同驱动下,地域品牌(如五常大米、泰国香米)通过地理标志认证构建溢价能力;社交场景中,小包装、定制化礼盒成为节日消费新宠。这种需求升级促使行业从"产品供给"转向"价值创造"。

(一)全球市场保持万亿级规模

大米作为全球半数人口的主食,其市场规模持续扩张,得益于新兴市场人口增长与发达国家品质升级。亚洲市场成为主要增长极,中国、印度、东南亚贡献全球大部分消费量;非洲市场则因城市化进程加速释放潜力。尽管传统产区面临气候变化的挑战,但垂直农业、设施种植等创新模式推动产能向都市圈集聚。

(二)中国市场呈现"双轮驱动"特征

国内大米市场形成"政策调控+消费升级"并存的格局,粮食安全战略保障主粮自给率,直接稳定基础供应;电商平台与社区团购的兴起推动消费场景多元化,例如某品牌通过直播带货实现单日销量突破。区域市场方面,华东地区因消费能力强成为高端大米主战场,东北地区则依托产地优势发展订单农业,形成"北粮南运"的流通格局。

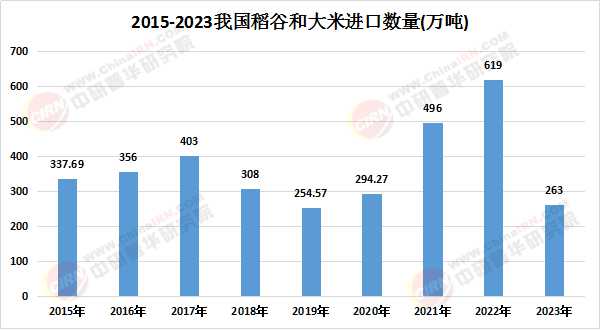

数据来源:中研普华、国家统计局

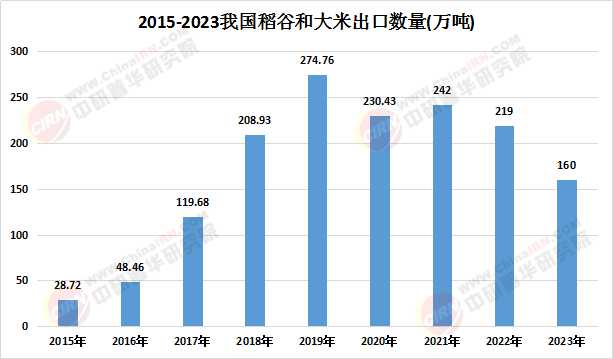

数据来源:中研普华、国家统计局

根据中研普华产业研究院发布的《2024-2029年中国大米市场深度调查研究报告》显示:

(三)生态竞争重塑价值链条

大米企业从单一生产加工转向"生产+服务+品牌"的生态盈利模式。头部企业构建全产业链布局,例如某集团形成"育种-种植-加工-物流"闭环体系,显著降低综合成本;区域性品牌则依托本地化优势,在有机种植、文化营销等领域占据细分市场。同时,数字化技术深度渗透生产全链条,基于区块链的溯源系统实现从田间到餐桌的全流程可追溯,提升消费者信任度。

(一)品质升级驱动消费分层

消费者对大米的需求将从"安全"向"健康"再向"功能"进阶。有机认证、低农残标准将成为基础门槛,富含膳食纤维、花青素等功能性大米将主导高端市场;针对老年群体的易消化大米、针对健身人群的低卡路里大米等细分品类加速涌现。企业需建立从土壤检测到成品检测的全流程质量管控体系,通过SGS、HACCP等国际认证提升品牌公信力。

(二)功能创新拓展应用场景

大米的应用场景将从餐桌延伸至医疗、美容、生物材料等领域。医药领域,大米淀粉作为药物缓释载体已进入临床试验;美容行业,米糠提取物中的神经酰胺成为高端护肤品核心成分;生物基材料方面,稻壳纤维可降解包装替代传统塑料,响应"双碳"目标。这种跨界创新将使大米从"主食"升华为"生物质资源平台"。

(三)可持续化转型重塑产业逻辑

气候变化压力推动大米产业向低碳化、循环化转型。企业通过旱作水稻、再生农业等模式减少水资源消耗,某品牌在干旱地区推广的"滴灌水稻"技术,使亩均用水量大幅减少;碳足迹标签成为产品溢价新抓手,某企业通过光伏发电替代燃煤烘干,实现加工环节碳中和。政策层面,《粮食安全保障法》要求企业建立应急储备体系,推动行业从"产量导向"转向"韧性导向"。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2024-2029年中国大米市场深度调查研究报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家