2025年中国电力煤炭行业:电力需求增长,电煤消费保持稳定

能源LiWanYi2025/8/4

前言

在全球能源结构转型与“双碳”目标深入推进的背景下,电力煤炭产业正经历从传统化石能源向清洁低碳能源体系的深刻变革。中国作为全球最大的煤炭生产与消费国,如何在保障能源安全的前提下实现产业绿色转型,成为政府战略管理与区域发展的核心命题。

一、行业发展现状分析

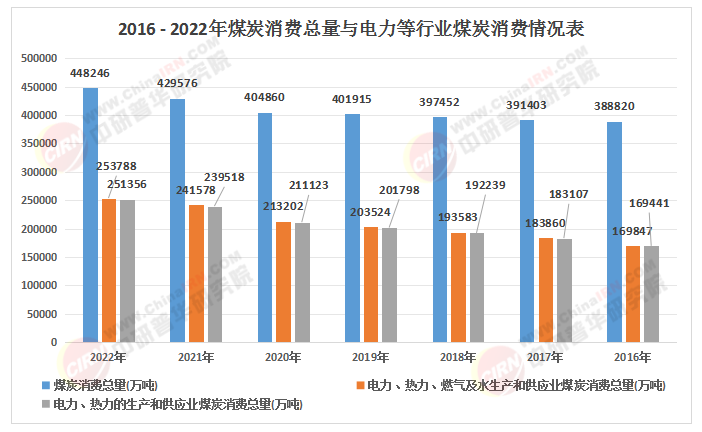

(一)能源结构转型加速,煤炭消费占比逐步下降

根据中研普华研究院《2025-2030年版电力煤炭产业政府战略管理与区域发展战略研究咨询报告》显示:随着可再生能源装机规模持续扩大,煤炭在能源消费结构中的占比从2020年的56.8%降至2025年的52%左右,但短期内仍是我国能源安全的“压舱石”。电力行业作为煤炭消费主力,燃煤发电占比从2020年的68%调整至2025年的60%,煤电功能逐步从“基础负荷”向“调峰电源”转型。例如,山东、江苏等省份通过建设百万千瓦级超超临界煤电机组,提升机组灵活调节能力,支撑新能源大规模接入。

(二)清洁化利用技术突破,产业绿色转型提速

煤炭清洁高效利用成为行业共识,超低排放燃煤发电技术全面普及,全国80%以上的煤电机组达到超低排放标准。同时,煤化工产业向高端化、多元化发展,煤制油、煤制天然气技术成熟度提升,煤基新材料(如煤基乙醇、煤基可降解材料)产业化进程加快。例如,国家能源集团宁夏煤业400万吨/年煤间接液化项目实现稳定运行,推动煤炭由燃料向原料转变。

(三)区域发展分化,资源禀赋与政策导向协同发力

煤炭资源富集地区(如山西、内蒙古、陕西)聚焦“三个革命”(能源革命、转型革命、生态革命),通过智能化矿山建设提升生产效率,降低安全风险;东部沿海地区则依托港口优势,发展煤炭储备与中转贸易,构建“北煤南运、西煤东运”的现代化物流体系。例如,唐山港建成全球最大的煤炭泊位群,年通过能力达2.5亿吨,有效保障长三角、珠三角能源供应。

(数据来源:综合行业报告、市场研究及公开数据整理)

二、环境分析

(一)政策环境:强化顶层设计,推动绿色低碳发展

“双碳”目标倒逼产业转型:国家发改委、能源局联合发布《煤炭清洁高效利用重点领域标杆水平和基准水平(2025年版)》,明确煤电、煤化工等领域能效标杆值,引导企业技术改造。

碳市场机制逐步完善:全国碳市场纳入电力行业后,煤电企业碳排放成本显性化,推动企业通过节能降碳技术降低履约成本。例如,华能集团通过碳资产管理平台,实现碳排放配额的优化配置。

生态保护红线约束增强:黄河流域、长江经济带等重点区域实施煤炭产能“上大压小”,淘汰落后产能,推动产业向资源环境承载力强的地区集中。

(二)市场环境:需求结构变化,竞争格局重塑

电力需求侧改革深化:分布式光伏、储能等新型主体接入电网,用户侧灵活性资源参与电力市场交易,倒逼煤电企业提升服务能力。例如,广东电网试点“虚拟电厂”聚合需求响应资源,减少高峰时段煤电依赖。

国际能源市场波动影响:全球煤炭价格受地缘政治、气候变化等因素影响波动加剧,国内企业通过长期协议、期货套保等方式规避风险。例如,中煤能源与宝武集团签订5年期长协合同,稳定供应关系。

(一)上游:资源开发与生态保护协同

煤炭开采环节聚焦智能化、绿色化,通过5G+矿山技术实现井下设备远程操控,减少人员作业风险;同时,采用充填开采、保水开采等技术降低生态破坏。例如,陕煤集团小保当煤矿建成全球首个全矿井智能化系统,资源回收率提升至85%以上。

(二)中游:清洁利用与高效转化

煤电领域:推广“三改联动”(节能改造、供热改造、灵活性改造),提升机组能效与调峰能力。例如,上海外高桥第三发电厂通过超超临界技术改造,供电煤耗降至276克/千瓦时,达到世界领先水平。

煤化工领域:发展“煤—油—化—新材料”一体化产业链,提升产品附加值。例如,宁夏宝丰能源构建“煤、焦、气、化、油、电”多联产模式,实现资源循环利用。

(三)下游:综合能源服务与终端应用

电力煤炭企业向综合能源服务商转型,提供“能源供应+能效管理+碳服务”一体化解决方案。例如,国家电投在雄安新区建设“零碳智慧能源示范区”,集成光伏、地源热泵、储能等技术,实现能源自给率90%以上。

四、行业发展趋势分析

(一)绿色低碳成为核心发展方向

煤电灵活性改造加速:预计到2030年,煤电调峰能力占比将提升至30%,支撑新能源装机规模突破15亿千瓦。

碳捕集利用与封存(CCUS)技术规模化应用:国家能源集团泰州电厂50万吨/年CCUS示范项目投运,推动煤电行业近零排放。

(二)智能化与数字化深度融合

智慧矿山建设普及:通过数字孪生技术实现矿山全生命周期管理,降低运营成本20%以上。

能源大数据平台构建:整合电力、煤炭、气象等数据,优化生产调度与市场交易策略。例如,南方电网“能源云”平台接入超10万家企业用能数据,提供精准节能诊断服务。

(三)区域协同与产业集群化发展

跨区域能源合作加强:西电东送、北煤南运通道持续扩容,特高压输电技术突破地理限制,实现资源优化配置。例如,白鹤滩—江苏±800千伏特高压直流工程投运,每年可输送清洁电能300亿千瓦时。

产业园区循环化改造:煤炭企业与化工、建材等下游产业共建循环经济产业链,提升资源综合利用率。例如,鄂尔多斯大路工业园构建“煤炭—煤化工—新材料”闭环体系,工业固废综合利用率达95%。

(一)技术赛道选择:聚焦清洁利用与智能装备

清洁煤电技术:投资超超临界机组、CCUS等关键领域,例如参与国家能源集团百万吨级CCUS集群项目建设。

智能化矿山装备:关注井下机器人、5G通信模块等细分赛道,与华为、中国联通等企业合作开发解决方案。

(二)区域布局策略:优化资源开发与消费匹配

资源富集区:在山西、内蒙古等地布局大型现代化煤矿,配套建设煤电一体化项目,降低运输成本。

负荷中心区:在长三角、珠三角等地区建设煤炭储备基地与应急调峰电源,保障能源安全。

(三)企业能力评估:技术积累与生态整合并重

技术创新能力:优先选择拥有国家级研发平台、专利数量领先的企业,例如中国神华、中煤能源等龙头企业。

产业链整合能力:关注具备“煤炭开采—清洁利用—综合服务”全链条能力的企业,如国家电投、华能集团等综合能源集团。

(四)风险防控重点:政策合规与市场波动

政策风险:密切跟踪碳市场、环保税等政策变化,避免投资高耗能、高排放项目。

市场风险:通过长期协议、金融衍生品等方式对冲煤炭价格波动风险,例如与下游用户签订浮动定价合同。

如需了解更多电力煤炭行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年版电力煤炭产业政府战略管理与区域发展战略研究咨询报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家