光伏发电行业兼并重组浪潮:机遇、风险与决策指南(2025-2030年版)

能源XuYuWei2025/8/4

一、行业剧变:从野蛮生长到精耕细作

2025年的光伏行业正经历着前所未有的深度调整。据中研普华产业研究院最新数据显示,2025年一季度31家A股上市光伏主产业链企业整体净亏损达125.8亿元,亏损幅度同比增加274.3%。这场寒冬背后,是全产业链面临的"量价齐跌"困局:多晶硅、硅片产量出现负增长,组件价格较2020年高点暴跌超60%。

在这场行业洗牌中,江苏阳光、爱康科技等40余家企业相继退市或破产重组,而隆基绿能、通威股份等头部企业却通过技术迭代和垂直整合逆势扩张。这种"冰火两重天"的格局,正是光伏行业从粗放式扩张转向高质量发展的必然结果。中研普华产业研究院《2025-2030年版光伏发电行业兼并重组机会研究及决策咨询报告》预测,2025-2030年将是光伏行业兼并重组的高峰期,行业集中度将持续提升。

二、兼并重组的三大核心驱动力

1. 技术迭代加速行业分化

光伏行业正处于N型电池技术替代P型的关键窗口期。TOPCon电池市占率从2023年的23%跃升至2024年的71.1%,而HJT电池虽面临成本挑战,但效率优势显著。这种技术路线之争,正在重塑行业竞争格局。

中研普华产业研究院在《2025-2030年版光伏发电行业兼并重组机会研究及决策咨询报告》中指出:到2027年,N型电池产能占比将突破85%,PERC电池产能将淘汰超300GW。这意味着,掌握核心技术的企业将通过并购快速扩大市场份额,而技术落后企业则面临被整合的命运。

2. 政策倒逼产能出清

2025年,中国光伏行业迎来政策强震。分布式光伏并网政策、电力现货市场改革、强制配储等政策组合拳,正在改变行业游戏规则。以山东为例,电力现货市场曾现0.03元/度的"地板价",倒逼企业重估收益逻辑。

中研普华产业研究院《2025-2030年版光伏发电行业兼并重组机会研究及决策咨询报告》显示:政策驱动下,2025-2027年将有180GW落后产能退出市场。这种政策性出清为头部企业提供了绝佳的并购机会,特别是那些在电网承载力较强、政策支持力度大的"绿区"市场。

3. 全球化布局催生跨国并购

随着欧美碳关税实施和本土化制造要求提高,中国光伏企业正加速海外布局。隆基绿能马来西亚基地产能扩建至8GW,通威股份在欧洲市场豪掷10GW N型电池产能。这种全球化布局不仅需要资金实力,更需要整合当地供应链和市场资源。

中研普华产业研究院《2025-2030年版光伏发电行业兼并重组机会研究及决策咨询报告》预测:到2030年,中国光伏企业海外产能占比将提升至40%,跨国并购将成为获取技术、品牌和渠道的关键手段。特别是在中东、南美等新兴市场,本地化生产将成为突破贸易壁垒的重要策略。

三、兼并重组的四大黄金赛道

1. 技术互补型并购

在电池技术路线之争中,通过并购实现技术互补将成为主流。这种并购不仅能快速填补技术短板,还能获得专利壁垒和人才储备。

中研普华产业研究院数据显示:2025年光伏行业技术并购案例同比增长120%,平均溢价率达35%。特别是那些同时布局BC、钙钛矿叠层技术的企业,估值溢价普遍超过50%。

2. 产业链垂直整合

从硅料到组件的全产业链布局正在成为头部企业的标配。通威股份通过并购掌握硅料、电池片、组件三大环节,隆基绿能则通过智能化改造实现从硅片到电站的全流程管控。这种垂直整合模式使企业毛利率提升5-8个百分点。

根据中研普华产业研究院《2025-2030年版光伏发电行业兼并重组机会研究及决策咨询报告》:垂直一体化企业的抗风险能力是专业化企业的2.3倍,特别是在原材料价格波动时,一体化企业成本优势显著。

3. 区域市场卡位战

随着国内光伏市场趋于饱和,区域市场整合成为新焦点。华东、华南等电价较高地区,工商业分布式光伏并购活跃;西北大型地面电站则通过并购实现规模化开发。特别是那些拥有特高压外送通道的"沙戈荒"基地项目,成为并购热门标的。

中研普华产业研究院预测:到2027年,分布式光伏市场集中度将提升至40%,前十大企业市场份额将达75%。这种区域卡位战不仅需要资金实力,更需要本地化运营能力和政企关系。

4. 新兴应用场景布局

光伏+储能、光伏制氢、BIPV等新兴应用场景正在催生新的并购机会。2025年,光伏制氢项目经济性开始显现,当电价低于0.2元/kWh时,电解水制氢成本可控制在15元/kg以下。这种新兴市场为光伏企业提供了第二增长曲线。

中研普华产业研究院《2025-2030年版光伏发电行业兼并重组机会研究及决策咨询报告》显示:到2030年,新兴应用场景将贡献光伏行业30%的增量市场。提前布局这些领域的企业,将在行业洗牌中占据先机。

四、决策指南:如何把握兼并重组机遇

1. 估值模型重构

在行业深度调整期,传统估值方法已失效。中研普华产业研究院建议采用"技术价值+市场价值+政策价值"三维估值模型。特别是要关注企业的N型电池产能占比、海外市场份额、绿电交易资质等核心指标。

2. 风险对冲策略

兼并重组中要特别注意技术路线风险、政策变动风险和地缘政治风险。建议采用"核心环节一体化+前沿技术专业化"的混合架构,既保证当前盈利能力,又布局未来技术制高点。

3. 整合能力建设

并购后的整合能力将成为决定成败的关键。中研普华产业研究院调查显示:70%的并购失败案例源于文化冲突和运营整合不力。建议建立跨文化管理团队,实施"双总部"运营模式。

4. 退出机制设计

在行业洗牌期,要设计好退出机制。对于技术落后、市场萎缩的资产,要及时止损;对于具有战略价值的资产,要耐心培育。中研普华产业研究院建议采用"阶梯式退出"策略,分阶段实现价值最大化。

五、未来展望:光伏行业的"大航海时代"

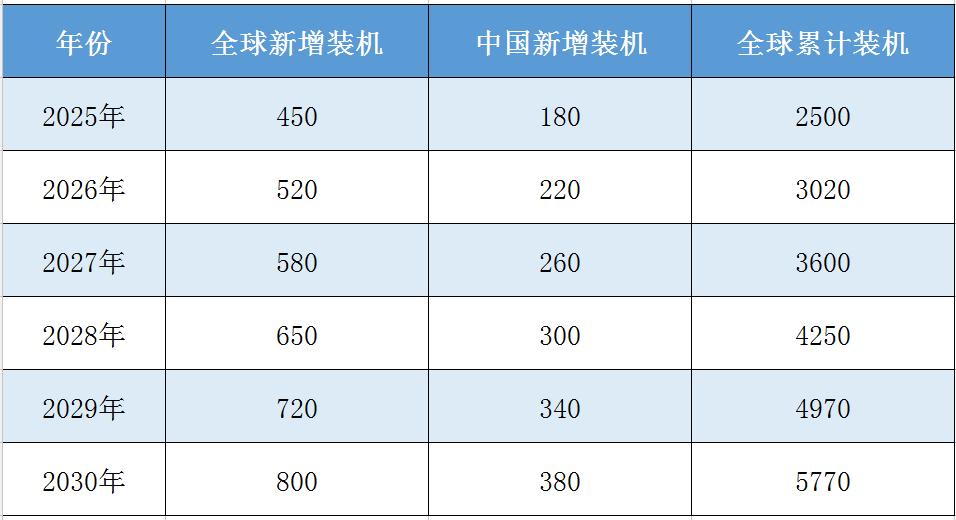

2025-2030年,光伏行业将迎来"技术红利期"。钙钛矿叠层电池量产效率有望突破26%,N型组件功率超600W,分布式光伏度电成本降至0.25元以下。但这场技术革命背后,是更加激烈的市场竞争。

根据中研普华产业研究院预测,到2030年全球光伏新增装机规模将突破600GW,中国将贡献其中40%的增量。在这个万亿级市场中,只有那些精准踩准政策节奏、锚定技术制高点、构建全球化架构的企业,才能穿越周期迷雾,重构行业话语权。

在这场行业大变局中,中研普华产业研究院将持续跟踪行业动态,为企业提供专业的决策咨询。如需获取更详细的数据分析和案例研究,请点击《2025-2030年版光伏发电行业兼并重组机会研究及决策咨询报告》,下载完整版产业报告。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家