2025汽车驾驶培训行业发展现状及市场容量、未来趋势预测分析

汽车HuangWenYu2025/8/4

在汽车产业智能化与电动化转型的宏观背景下,中国汽车驾驶培训行业正经历着前所未有的结构性变革。作为道路交通安全的第一道防线,该行业不仅承载着培养合格驾驶人的基础功能,更在技术迭代与政策引导的双重作用下,逐步向智能化、绿色化、服务化方向演进。

一、汽车驾驶培训行业发展现状分析

(一)市场供需格局的深层演变

当前中国汽车驾驶培训市场呈现出"总量过剩与区域失衡并存"的典型特征。全国驾校数量在经历快速增长后进入调整期,但区域分化趋势加剧。经济发达地区因城镇化进程加速,驾校布局持续优化,而中西部县域市场因需求释放,新增机构呈现较快增速。这种失衡在运营效率上体现为:一线城市通过规模化整合实现高效运转,而部分城市因过度投资导致资源利用率偏低。

消费群体迭代正重塑服务模式。年轻学员占比持续提升,其"即时反馈、社交属性、科技体验"的需求催生创新服务。某头部驾校推出的定制化课程,整合虚拟现实训练、专属时段及互动功能,在部分区域市场实现份额增长。下沉市场则依托"熟人经济"与灵活定价维持竞争力,县域机构通过社区化服务与差异化策略保持较高存活率,其中口碑推荐获客占比显著。

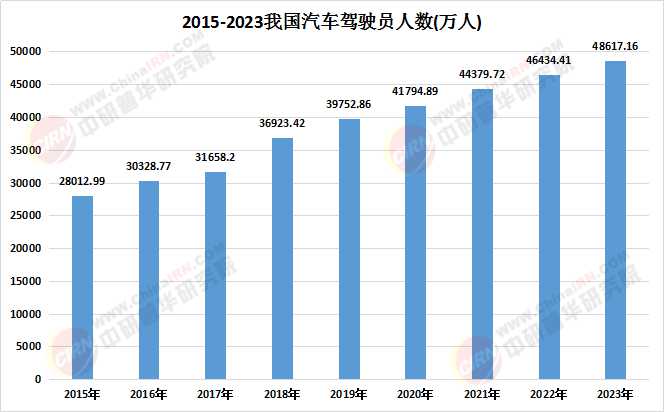

数据来源:中研普华、国家统计局

(二)技术革新驱动教学模式升级

智能化设备的应用成为行业转型的核心抓手。人工智能教练通过实时纠错系统提升教学精准度,虚拟现实模拟器构建的复杂场景训练,显著增强学员应对能力。远程监管系统的推广,不仅降低运营成本,更通过数据可视化监管推动培训标准化。

新能源技术渗透催生课程重构。新能源车专项培训需求呈现爆发式增长,教学内容新增电池安全管理、充电设施操作等模块。某机构与车企共建的智能监控系统,通过技术融合有效提升培训效能,印证了技术升级对行业发展的推动作用。

(三)政策监管构建发展新框架

全国性监管平台的全面接入,实现培训过程与教学质量的实时监测。新修订的管理规定强制要求机构进行智慧化改造,直接拉动设备更新投资。考试制度变革倒逼培训升级,新增的复杂路况应急处理、智能驾驶辅助系统操作等考核内容,推动行业向"安全驾驶能力塑造"转型。

(一)总量扩张与质量提升的双重轨迹

尽管面临外部环境冲击,驾驶培训市场仍展现出强劲韧性。市场规模持续扩大,预计未来数年将保持稳定增长态势。这一增长得益于三重动能:城镇化进程释放大量新增需求;智能驾驶技术普及推动专项课程渗透率提升;新能源车培训呈现爆发式增长。根据中研普华产业研究院发布的《2024-2029年中国汽车驾驶培训行业市场深度调研及投资策略预测报告》显示:

(二)区域市场差异化发展路径

经济发达地区率先实现技术赋能,虚拟现实设备与数字化管理系统渗透率显著提升。中西部地区则通过并购整合提升服务标准化水平,形成规模化集团优势。下沉市场成为增量主战场。三四线城市汽车保有量快速增长,直接带动驾驶执照需求。年轻群体对智能驾驶技术的兴趣催生细分课程,相关课程在部分区域报名率显著提升,溢价能力突出。

(一)智能化培训体系的深度渗透

自动驾驶技术的成熟将重塑培训内容。传统驾驶培训向"人机共驾"能力转型,行业预计新增课程涵盖自动驾驶系统原理、紧急接管规程等内容。某机构实测显示,引入模拟训练后,学员对智能系统的理解深度显著提升。教学设备智能化进入快车道。模拟驾驶舱普及率预计持续提升,教练系统与远程监考技术实现教学全过程数字化。某机构部署的大数据分析系统,通过个性化教案设计降低培训时长,提升考场利用率。

(二)绿色转型与标准升级的协同推进

双碳目标驱动新能源培训模块标准化。新能源教练车置换补贴政策在部分城市试点,未配备相关模块的机构在招投标中竞争力显著下降。某机构引入电动教练车后,运营成本降低,同时塑造绿色品牌形象。教学标准体系持续完善。全国教练员信用评价体系预计实现高覆盖率,通过动态评级机制推动师资专业化。新修订的教学大纲强化安全文明素质教育,实施后学员安全意识评分显著提升。

(三)市场格局的重构与新机遇

行业集中度提升趋势明显。头部机构通过"标准化+本地化"策略抢占市场,中小机构则向服务差异化转型。跨界竞争者加速入局,车企与科技公司联合开发培训课程,市场反馈超出预期。下沉市场成为创新试验田。远程监考系统在经济较弱地区的部署,单套设备投入大幅降低,较传统模式节省显著成本。某机构在县域市场采用创新模式,降低投入成本的同时提升服务覆盖率。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2024-2029年中国汽车驾驶培训行业市场深度调研及投资策略预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家