2025-2030年中国集成电路行业:出口市场拓展,国际合作加速

机电LiWanYi2025/8/5

2025-2030年中国集成电路行业:出口市场拓展,国际合作加速

前言

集成电路作为现代信息技术的核心,被誉为“现代工业的粮食”,在电子设备、通讯、军事等领域发挥着不可替代的作用。随着人工智能、5G通信、物联网等新兴技术的快速发展,集成电路产业迎来了前所未有的发展机遇。

一、行业发展现状分析

(一)产业链结构完善,各环节协同发展

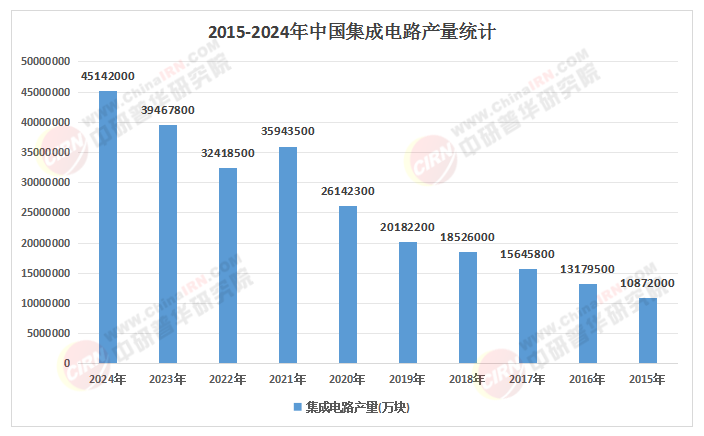

根据中研普华研究院《2025-2030年集成电路产业深度调研及未来发展现状趋势预测报告》显示:中国集成电路产业已形成涵盖设计、制造、封装测试的完整产业链。设计环节,华为海思、紫光展锐等企业在5G基带芯片、AI加速器等领域实现技术突破,部分产品达到国际领先水平;制造环节,中芯国际、华虹半导体等企业在成熟制程领域占据优势,同时加速先进制程技术的研发与量产;封装测试环节,长电科技、通富微电等企业通过先进封装技术提升产品附加值,推动产业链向高端化发展。

(二)政策支持力度加大,产业环境持续优化

国家层面高度重视集成电路产业的发展,出台了一系列政策措施以推动产业自主可控与高质量发展。《“十四五”数字经济发展规划》明确提出提升芯片自给率的目标,并通过国家集成电路产业投资基金(大基金)重点支持设备、材料与先进制程研发。地方层面,上海、北京、粤港澳大湾区等地也出台专项政策,推动产学研合作与产业链协同创新,为产业发展提供了良好的政策环境。

(三)市场需求持续增长,新兴领域成为增长点

随着新能源汽车、人工智能、物联网等新兴领域的快速发展,集成电路市场需求持续增长。新能源汽车智能化趋势推动车规级芯片需求激增,自动驾驶、智能座舱等领域对高性能芯片的需求不断提升;人工智能领域,大模型训练对算力芯片的需求刺激了AI芯片市场的快速增长;物联网领域,低功耗广域网(LPWAN)芯片出货量大幅增加,推动了物联网设备的普及与应用。

(数据来源:综合行业报告、市场研究及公开数据整理)

二、竞争格局分析

(一)国内外企业竞争激烈,本土企业加速崛起

中国集成电路市场竞争格局呈现多元化态势。国际巨头如台积电、英特尔等凭借技术优势与市场份额占据领先地位;本土企业如中芯国际、华为海思等通过持续的技术创新与市场拓展,逐渐缩小与国际先进水平的差距。特别是在5G通信、AI芯片等领域,本土企业已实现部分关键技术的自主可控,并在全球市场中占据一定份额。

(二)区域竞争格局显现,产业集群效应显著

中国集成电路产业在地域上呈现出集聚发展的特点。长三角地区以上海为核心,形成完整产业链,汇聚了大量设计、制造与封装测试企业;珠三角地区以深圳为枢纽,设计业尤为突出,同时在智能制造与物联网应用领域具有优势;京津冀地区依托北京的高校与科研机构资源,汇聚了多家高新企业,推动产学研深度融合。此外,中西部地区如武汉、成都等也通过政策引导与资源倾斜,逐步构建起特色鲜明的产业集群。

(三)差异化竞争策略成为主流,技术创新成为关键

面对激烈的市场竞争,企业纷纷采取差异化竞争策略以提升市场竞争力。设计企业通过定制化解决方案满足特定市场需求;制造企业通过提升工艺水平与产能规模降低成本;封装测试企业则通过先进封装技术提升产品性能与附加值。同时,技术创新成为企业竞争的核心要素,企业加大研发投入,推动先进制程、第三代半导体材料、Chiplet技术等前沿技术的研发与应用。

(一)华为海思:5G与AI芯片领域的领跑者

华为海思作为全球领先的芯片设计企业,在5G基带芯片、AI加速器等领域具有显著优势。其麒麟系列芯片广泛应用于华为智能手机等终端产品,实现了高性能与低功耗的完美平衡。同时,华为海思还积极布局AI芯片领域,推出昇腾系列AI处理器,为数据中心、自动驾驶等领域提供强大的算力支持。

(二)中芯国际:先进制程技术的追赶者

中芯国际是中国领先的集成电路制造企业,专注于先进制程技术的研发与量产。公司在14纳米工艺节点实现量产,并加速7纳米及以下先进制程技术的研发。通过优化晶体管结构与提升工艺水平,中芯国际在性能与成本之间取得了良好平衡,逐步缩小与国际先进水平的差距。

(三)长电科技:先进封装技术的引领者

长电科技是全球领先的集成电路封装测试企业,通过TSV(硅通孔)、Chiplet等先进封装技术提升产品性能与附加值。公司与华为等设计企业紧密合作,共同开发3D封装技术,推动芯片性能显著提升。同时,长电科技还积极布局汽车电子、工业控制等高端市场,拓展业务领域与市场份额。

四、行业发展趋势分析

(一)先进制程技术持续突破,推动产业升级

随着制程工艺逼近物理极限,企业纷纷加大在先进制程技术领域的研发投入。7纳米及以下工艺节点成为竞争焦点,同时通过Chiplet技术、异构集成等方式实现性能提升与成本降低。未来,先进制程技术的持续突破将推动集成电路产业向更高性能、更低功耗的方向发展。

(二)第三代半导体材料应用扩展,开启新增长点

第三代半导体材料如碳化硅(SiC)、氮化镓(GaN)在功率器件领域具有显著优势,能够大幅提升充电效率与续航里程。随着新能源汽车、可再生能源等市场的快速发展,第三代半导体材料的应用需求将持续增长。未来,第三代半导体材料将成为集成电路产业新的增长点。

(三)智能制造与绿色生产成为转型核心方向

智能制造与绿色生产成为集成电路产业转型的核心方向。企业通过引入自动化、智能化生产设备提升生产效率与产品质量;同时加强节能减排与资源循环利用,推动产业可持续发展。未来,智能制造与绿色生产将成为集成电路企业提升竞争力的关键要素。

(一)关注先进制程与第三代半导体材料领域

先进制程技术与第三代半导体材料是集成电路产业未来发展的关键领域。投资者应重点关注在7纳米及以下工艺节点、Chiplet技术、异构集成等方面具有技术优势的企业;同时关注在碳化硅、氮化镓等第三代半导体材料领域具有布局与研发实力的企业。

(二)布局汽车电子与AI算力芯片等高增长赛道

汽车电子与AI算力芯片是集成电路产业未来增长潜力巨大的领域。随着新能源汽车智能化趋势的加速推进,车规级芯片需求将持续增长;同时,人工智能技术的快速发展将推动AI算力芯片市场的快速增长。投资者应重点关注在汽车电子、AI算力芯片等领域具有市场布局与产品优势的企业。

(三)注重产业链协同与生态构建能力

集成电路产业具有高度的协同性与生态性。投资者应关注具有产业链整合能力与生态构建能力的企业,这些企业能够通过上下游协同创新提升整体竞争力。同时,关注在产学研合作、标准制定等方面具有优势的企业,这些企业能够推动产业技术进步与标准统一。

如需了解更多集成电路行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年集成电路产业深度调研及未来发展现状趋势预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家