2025再生胶企业IPO上市:产业升级下的资本突围战

石化XuYuWei2025/8/5

一、产业格局重构:从规模扩张到价值深耕

1.1 产能版图变迁:三大产业集群崛起

中国再生胶产能呈现明显的区域集聚特征,山东、河北、江苏三省占据全国62%产能,形成"华北轮胎配套带""华东精细加工区""华南出口加工港"三大产业集群。这种格局背后是产业链的深度整合。

值得关注的是,中西部地区正依托废橡胶资源优势加速追赶。河南规划的再生胶产业园投资达18亿元,四川拟建的循环经济基地将实现年处理废旧轮胎200万吨。这种"东产西移"现象,既缓解了东部环保压力,也为区域经济转型提供新动能。

1.2 技术迭代浪潮:绿色工艺革命

动态脱硫工艺占比从2020年的65%跃升至2023年的78%,微波脱硫技术产业化速度年均增长15%,这些数据勾勒出行业技术升级的清晰轨迹。某企业研发的超声波再生技术,使再生胶拉伸强度突破18MPa,接近原生胶性能的90%,彻底颠覆"再生即低质"的传统认知。

中研普华在《2025-2030年再生胶企业创业板IPO上市工作咨询指导报告》中指出,技术升级正重塑竞争壁垒。具备自主研发能力的企业,其产品溢价能力较行业平均水平高出23%,这解释了为何头部企业愿意将营收的8%-10%投入研发——技术优势直接转化为市场定价权。

1.3 政策红利释放:循环经济新机遇

《"十四五"循环经济发展规划》明确2025年废橡胶综合利用率达85%以上的硬指标,生态环境部《废轮胎综合利用行业规范条件》则通过环保、能耗等准入门槛,加速行业洗牌。

政策导向正在改变投资逻辑。中研普华数据显示,2023年再生胶行业并购案例同比增长40%,私募股权基金对企业的估值倍数从8倍提升至12倍。这种资本热情背后,是对政策确定性带来的长期收益预期。

二、IPO上市攻坚:企业价值重塑路径

2.1 财务规范体系构建

拟上市企业需建立覆盖全产业链的财务管控系统。通过引入区块链溯源系统,实现从回收站到生产线的全流程数据上链,不仅满足审计要求,更提升客户信任度。

中研普华在《2025-2030年再生胶企业创业板IPO上市工作咨询指导报告》中强调,环保投入的会计处理是审核重点。

2.2 技术壁垒可视化

在招股书"核心竞争力"章节。这种技术可视化呈现,使非专业投资者也能直观理解企业价值。

专利布局同样关键。中研普华研究发现,拥有50项以上专利的企业,其IPO过会率比行业平均水平高27个百分点。

2.3 产业链话语权塑造

拟上市企业需要证明其在产业链中的不可替代性。这种绑定头部客户的策略,既保障营收稳定性,又提升市场估值。

供应链金融创新成为新突破口。通过与银行合作开发"废旧轮胎质押融资"产品。这种金融工具创新,在招股书中成为展现企业资源整合能力的亮点。

三、未来五年投资图谱:三大黄金赛道

3.1 新能源汽车配套材料

随着新能源汽车渗透率突破40%,对轻量化、减震性材料的需求爆发。中研普华《2025-2030年再生胶企业创业板IPO上市工作咨询指导报告》预测,该领域市场规模将从2025年的45亿元增至2030年的120亿元,年均增速达22%。

3.2 轨道交通减震材料

高铁里程突破5万公里带来的维护需求,催生千亿级市场。

3.3 高端鞋材出口市场

东南亚制造业转移带来新机遇。技术输出模式,使企业海外营收占比从12%跃升至34%。

结语

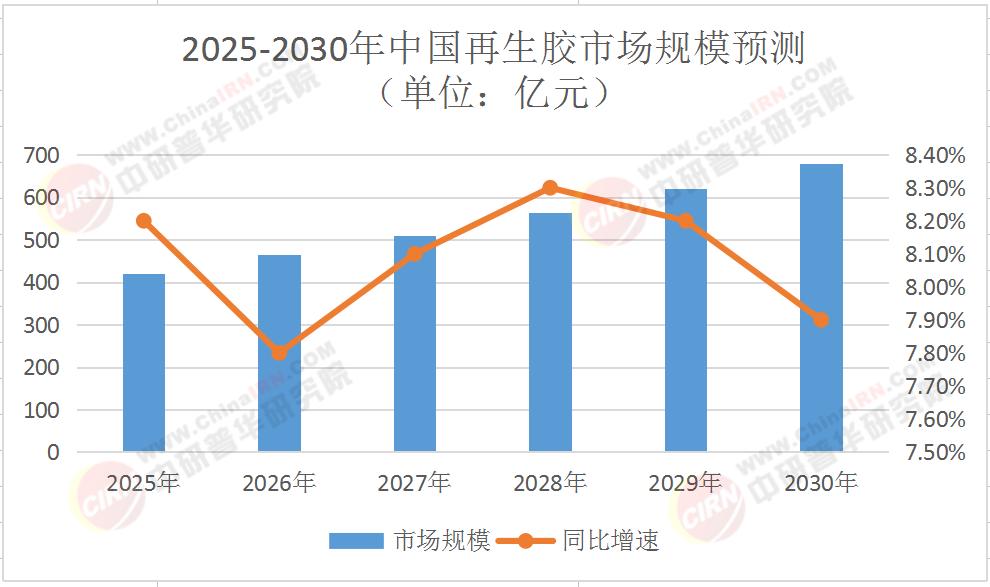

当行业站在600亿规模的新起点,再生胶企业的IPO征程已不仅是资本运作,更是一场关于产业价值重估的深刻变革。中研普华产业研究院将持续跟踪行业动态,为企业提供前瞻性的战略指导。如需获取更详细的市场数据、技术路线图或对标分析,可点击《2025-2030年再生胶企业创业板IPO上市工作咨询指导报告》下载完整版研究报告。在这场转型升级的浪潮中,精准的战略选择将决定企业能否从"资源再生者"蜕变为"价值创造者"。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家