2025智慧能源革命:从技术融合到产业生态的重构

能源XuYuWei2025/8/5

产业格局:重构中的三大势力版图

当前智慧能源产业呈现"三足鼎立"的竞争格局:传统能源巨头加速数字化转型,以国家电网、中石油为代表的央企占据42%的市场份额;新能源新势力异军突起,隆基绿能、宁德时代等企业通过技术创新抢占35%的市场;科技跨界者持续渗透,华为、阿里云等IT企业凭借数字技术优势占据剩余23%的份额。这种多元竞争推动产业年均复合增长率保持14.7%的高速增长。

在区域分布上,长三角依托完整的产业链配套,聚集了全国38%的智慧能源企业;珠三角凭借雄厚的电子信息产业基础,在能源物联网领域形成优势;成渝地区则依托水电资源,在虚拟电厂建设方面取得突破。中研普华《2025-2030年版智慧能源项目商业计划书》显示,这种区域分化将在2030年前持续加剧,形成三大产业集群的差异化竞争格局。

技术突破:驱动产业变革的四大引擎

1. 数字孪生电网:从"被动响应"到"主动预判"

国家电网在江苏建成的全电压等级数字镜像系统,通过构建物理电网的虚拟副本,实现故障定位时间从2小时缩短至5分钟。这种技术正在向配电网延伸,预计到2028年,将有65%的县级电网实现数字孪生覆盖,降低非计划停电损失超200亿元/年。

2. 固态电池储能:破解新能源消纳困局

宁德时代2025年量产的能量密度500Wh/kg固态电池,将储能系统成本降至0.6元/Wh以下。这种突破使得"风光储一体化"项目的投资回收期从8年缩短至5年,推动储能市场以年均32%的速度增长。中研普华《2025-2030年版智慧能源项目商业计划书》预测,到2030年,中国新型储能装机规模将达180GW,是2025年的6倍。

3. 能源AI大模型:重构决策体系

百度智能云开发的能源预测性维护方案,通过分析设备振动、温度等2000余个参数,将风机故障预测准确率提升至92%。这种技术正在向需求侧延伸,阿里云推出的"能耗大脑"系统,可为企业制定个性化节能方案,平均降低用能成本18%。

4. 虚拟电厂:聚合碎片化资源

聚合模式正在改变能源交易规则,上海某商业综合体通过参与虚拟电厂调峰,年获得补贴收入超300万元,相当于其总用电成本的12%。

商业模式创新:四大新兴赛道崛起

1. 能源即服务(EaaS)

协鑫集成推出的"零投入"光伏解决方案,通过合同能源管理模式,已为全国2300家工商业用户完成改造。这种模式下,用户无需前期投资即可享受电价折扣,服务商通过分享节能收益实现盈利,市场渗透率以每年25%的速度提升。

2. 碳资产管理

随着全国碳市场扩容,碳资产管理成为新蓝海。中研普华数据显示,2025年碳管理服务市场规模已达87亿元,预计到2030年将突破300亿元。

3. 能源区块链

微电网领域的区块链应用正在兴起。深圳某工业园区采用区块链技术实现分布式能源交易,使光伏发电的余电交易效率提升40%,交易成本降低65%。这种去中心化模式正在向社区能源领域渗透。

4. 氢能耦合系统

该项目通过将风电、光伏发电与电解水制氢结合,年生产绿色合成氨40万吨,减少二氧化碳排放120万吨。中研普华《2025-2030年版智慧能源项目商业计划书》预测,到2030年,绿氢在工业领域的渗透率将达15%。

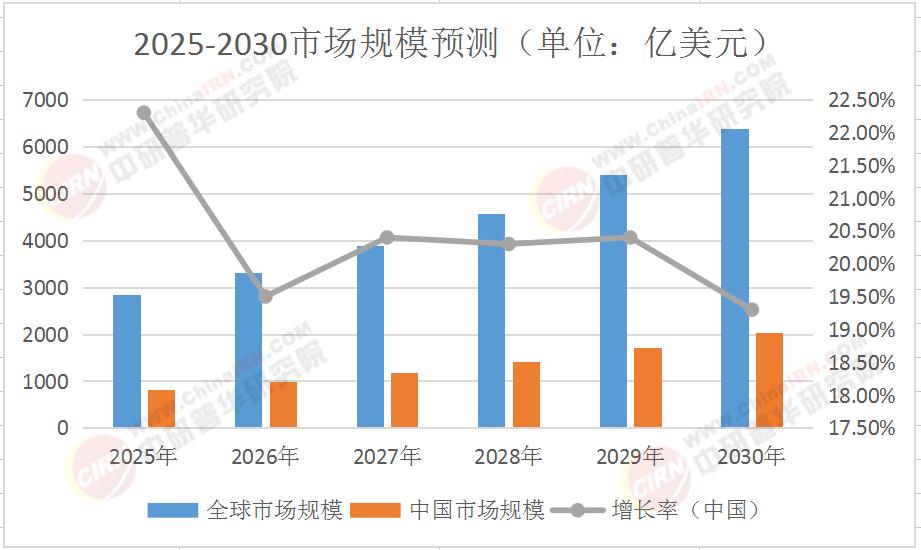

2025-2030市场规模预测(单位:亿美元)

挑战与破局:产业发展的三大门槛

1. 数据孤岛困局

当前能源系统存在"七国八制"的数据标准混乱问题。破局之道在于建立统一的数据中台,如南方电网推出的"南网云"平台,已实现98%的设备数据互通。

2. 人才缺口危机

智慧能源领域复合型人才缺口达42万人。中研普华建议,企业应建立"旋转门"机制,如国家电投推出的"双百人才"计划,三年内培养500名既懂能源又懂数字技术的骨干。

3. 商业模式验证

部分创新模式面临盈利困境。破局需要精准定位用户需求。

结语

中研普华产业研究院指出,未来五年是产业格局重塑的关键期。企业需要把握三大战略机遇:参与国际标准制定、布局氢能储能等前沿领域、构建数据驱动的运营体系。在这场能源革命中,唯有兼具技术洞察力与生态整合力的玩家,才能成为最终的赢家。

(本文数据来源于中研普华产业研究院发布的系列研究报告,如需获取更详细的区域市场分析、企业竞争力评估等深度内容,可点击《2025-2030年版智慧能源项目商业计划书》查阅完整版报告)

-

关注公众号

免费获取更多报告节选

免费咨询行业专家