2025-2030:大数据产业“破局”与“新生”的黄金五年

通讯XuYuWei2025/8/5

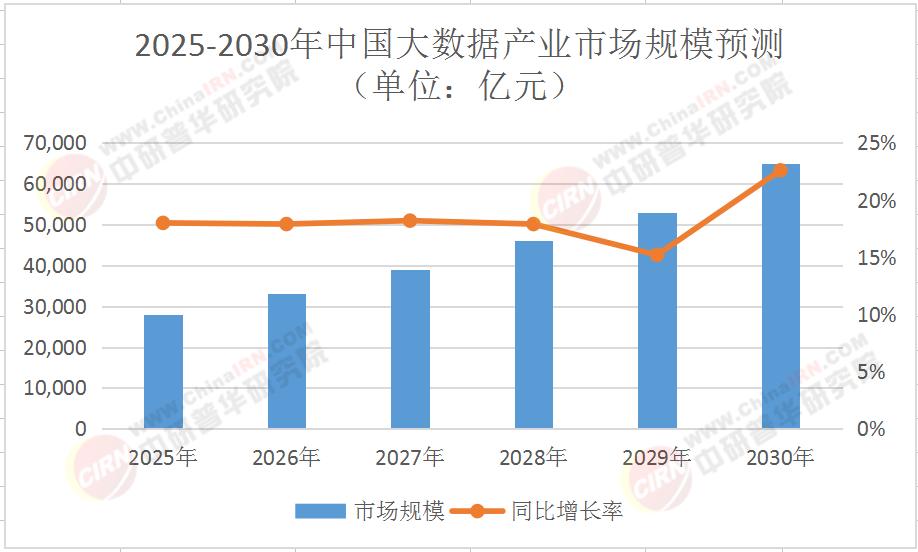

2025年,全球科技产业正经历一场由数据驱动的深刻变革。当ChatGPT掀起生成式AI浪潮,当“东数西算”工程全面落地,当元宇宙从概念走向应用,数据已不再是冰冷的字节,而是成为重构商业逻辑、重塑产业竞争力的核心要素。根据中研普华产业研究院发布的《2025-2030年版大数据项目商业计划书》,中国大数据产业规模已突破2.8万亿元,预计到2030年将突破6.5万亿元,年均复合增长率超12%。这场由数据引发的产业革命,正以惊人的速度重塑经济格局。

一、数据要素:从“资源”到“资产”的跨越

1. 数据价值释放的“最后一公里”

2025年数据要素从“资源”向“资产”转化的关键突破。

中研普华在《2025-2030年版大数据项目商业计划书》中指出,当前中国数据要素市场存在三大痛点:

数据孤岛:医疗、交通等领域跨部门数据共享率不足10%,导致数据价值无法充分释放;

产权模糊:企业数据、个人数据、公共数据权属界定不清,数据交易纠纷频发;

流通低效:数据交易平台日均撮合量不足500笔,远低于欧美市场水平。

2. 数据要素市场的“中国方案”

针对上述问题,国家数据局于2025年推出“数据要素市场化改革2.0版”,明确数据产权“三权分置”制度(所有权、使用权、收益权分离),并启动全国统一数据交易所建设。深圳数据交易所试点“数据资产凭证”,企业可凭数据资产获得银行贷款,单笔最高授信达5亿元。

中研普华产业建议,企业应重点布局三大方向:

数据治理:建立覆盖数据采集、存储、分析、应用的全生命周期管理体系;

数据确权:通过区块链技术实现数据来源可追溯、权属可证明;

数据交易:参与区域性数据交易平台建设,探索数据产品化、服务化路径。

二、技术融合:从“单点突破”到“系统创新”

1. 生成式AI与大数据的“化学反应”

2025年,生成式AI已从“技术概念”转化为“生产力工具”。

中研普华在《2025-2030年版大数据项目商业计划书》中预测,到2028年,生成式AI将渗透至80%的大数据应用场景,推动数据价值密度提升10倍以上。但技术融合也带来新挑战:

算力需求激增:训练一个千亿参数模型需消耗相当于5000户家庭年用电量的能源;

数据质量要求提高:低质量数据将导致AI模型出现“幻觉”,误差率超30%。

2. 量子计算与神经形态芯片的“颠覆性力量”

2025年,IBM量子计算机在药物分子模拟中实现指数级加速,将新药研发周期从10年缩短至3年;英特尔的“Loihi 2”神经形态芯片处理图像识别任务时,能耗比传统GPU降低90%。这些技术突破正在重构大数据处理的技术栈。

中研普华技术咨询团队建议,企业应采取“双轨制”策略:

短期:利用现有云计算资源,通过分布式计算框架(如Spark、Flink)提升数据处理效率;

长期:布局量子计算、神经形态芯片等前沿技术,建立技术储备库。

三、行业应用:从“垂直深耕”到“横向融合”

1. 制造业:数据驱动的“智能革命”

中研普华在《2025-2030年版大数据项目商业计划书》中指出,制造业大数据应用存在三大趋势:

数字孪生:通过虚拟仿真优化生产流程,减少试错成本;

预测性维护:利用设备数据预测故障,将停机时间降低50%;

供应链优化:通过需求预测算法,将库存周转率提升30%。

2. 医疗健康:数据赋能的“精准医疗”

中研普华医疗行业研究团队建议,企业应重点突破三大场景:

AI辅助诊断:开发基于多模态数据的疾病预测模型;

药物研发:利用真实世界数据(RWD)加速临床试验;

健康管理:构建“预防-治疗-康复”全周期数据闭环。

四、区域竞争:从“东部独大”到“全国联动”

1. 东部地区:技术引领的“创新高地”

2025年,长三角地区大数据企业数量占全国的40%,诞生了阿里巴巴、腾讯、华为等全球科技巨头。上海数据交易所日均交易额突破10亿元,成为全球最活跃的数据交易市场之一。

2. 中西部地区:后发优势的“价值洼地”

在“东数西算”工程推动下,贵州、内蒙古等西部省份建成10个国家级数据中心集群,承接了全国30%的算力需求。成都高新区通过“数据要素×”行动计划,培育出200余家大数据独角兽企业,形成“存储-计算-应用”全产业链。

中研普华区域经济研究团队建议,地方政府应采取差异化策略:

东部地区:聚焦前沿技术研发,建设全球大数据创新中心;

中西部地区:发挥成本优势,承接东部算力需求,打造“数据存储+绿色计算”基地。

结语:数据即未来,智变赢天下

2025-2030年,是中国大数据产业从“规模扩张”向“质量提升”转型的关键五年。在这场变革中,企业需要的不只是技术,更是对数据价值的深刻理解;政府需要的不只是政策,更是对产业生态的系统布局。如果您想获取更详细的数据动态、技术趋势、投资策略,欢迎点击《2025-2030年版大数据项目商业计划书》下载完整版产业报告。 中研普华产业研究院将以26年的专业积淀,为您提供从市场洞察到战略落地的全链条服务,助您在数据时代书写新的传奇!

-

关注公众号

免费获取更多报告节选

免费咨询行业专家