2025年风力发电产品入市:技术迭代与产业重构下的增长密码

能源XuYuWei2025/8/6

一、技术革命:从“兆瓦级”到“吉瓦级”的跨越式进化

1. 大型化与智能化双轨并行

当前,风力发电机组正经历“体型膨胀”与“脑力升级”的双重变革。陆上风机单机容量普遍突破8兆瓦,叶片长度超过120米;海上风机平均容量达12兆瓦,16兆瓦级机组已实现商业化应用。更值得关注的是,AI算法与数字孪生技术的深度融合,使风机故障预测准确率提升至90%,运维成本降低50%。

中研普华产业研究院在《2025-2030年版风力发电产品入市调查研究报告》中指出:到2030年,20兆瓦级海上风机将进入规模化应用阶段,单机年发电量可达1.5亿千瓦时,相当于减少二氧化碳排放10万吨。同时,半直驱技术渗透率将突破60%,通过降低齿轮箱复杂度实现全生命周期成本下降25%。

2. 材料科学与制造工艺的突破

核心部件的国产化率提升与新材料应用,正在重构产业成本结构。主轴轴承国产化率从2020年的60%跃升至2025年的85%,高端轴承钢成本较进口产品降低30%;碳纤维复合材料在叶片主梁的应用比例扩大至40%,使叶片重量减轻20%的同时,寿命延长至30年。此外,3D打印技术用于铸造件轻量化设计,抗疲劳性能提升3倍,制造效率提高50%。

二、市场重构:从“单一能源”到“生态集成”的范式转变

1. 应用场景的多元化裂变

风力发电正突破传统电力供应边界,向“风电+”综合能源服务延伸。在山东渤中海域,“海上风电+海洋牧场”模式使单位海域产值提升至15万元/公顷;广东阳江项目通过“风电+制氢”年产绿氢2000吨,成本较陆上风电制氢降低15%;江苏如东项目配套100MW/200MWh储能电站,解决风电间歇性问题,提升电网消纳能力20%。

中研普华产业研究院在《2025-2030年版风力发电产品入市调查研究报告》中预测:到2030年,“风电+储能+X”模式将覆盖30%的新增装机,形成千亿级综合能源服务市场。其中,分布式风电在工业园区、农村地区的渗透率将突破40%,成为微电网建设的核心支撑。

2. 区域市场的差异化崛起

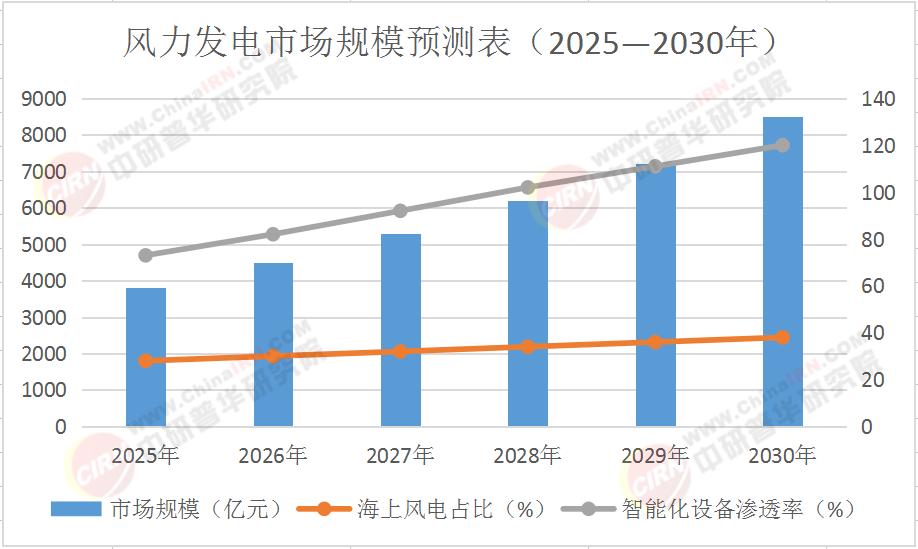

中国风力发电市场呈现“三极驱动”格局:内蒙古、新疆、甘肃等“三北”地区依托资源优势,持续领跑陆上风电;江苏、广东、福建等沿海省份通过海上风电基地建设,形成万亿级产业集群;中东部地区则以分布式风电为突破口,激活低风速区域市场潜力。数据显示,2025年海上风电新增装机占比将达35%,深远海项目(水深50米+)占比从不足1%提升至15%。

三、产业生态:从“链式竞争”到“网状协同”的升级路径

1. 产业链的垂直整合与横向拓展

上游制造环节,中国已形成完整的国产化供应链:风机叶片、齿轮箱、发电机等核心部件生产企业超过200家,中材科技碳纤维叶片性能达国际领先水平;中游施工环节,中国电建、中国三峡等EPC总承包企业占据全球海上风电市场60%份额;下游运维服务市场,第三方服务商通过智能化监测系统,使故障率下降30%,发电效率提升15%。

中研普华产业研究院在《2025-2030年版风力发电产品入市调查研究报告》中分析:到2030年,产业链总产值将突破1.2万亿元,其中设备制造占比降至35%,运维服务、综合能源服务等高附加值环节占比提升至45%。

2. 全球化布局的加速推进

中国风电企业正从“产品出口”转向“技术标准输出”。金风科技在巴西、南非等市场累计装机超5吉瓦,远景能源通过智能风机技术打开欧洲高端市场;在漂浮式风电领域,中国首个商业化项目——三峡广东阳江项目(15MW)将于2025年投运,水深适应性从50米扩展至100米,成本较2020年下降60%。

四、未来图景:2030年的三大确定性趋势

1. 技术突破:20兆瓦级机组与柔性直流输电

据中研普华产业研究院预测,2030年20兆瓦级海上风机将实现商业化应用,单台年发电量突破1.5亿千瓦时;500kV及以上柔性直流输电技术渗透率提升至30%,输电损耗降低40%。

2. 模式创新:绿证交易与碳资产管理

随着全国绿证交易市场启动,海上风电项目通过出售绿证获得额外收益,单项目年增收超500万元。同时,碳足迹管理纳入项目评估体系,退役叶片化学回收技术实现资源循环利用,全生命周期碳减排效益成为企业竞争力核心指标。

3. 市场拓展:一带一路与新兴市场

中国风电企业正依托“一带一路”倡议,在东南亚、非洲等市场复制国内成功经验。

结语:中研普华的产业洞察与战略支持

未来已来,只是尚未均匀分布。当风力发电从“补充能源”转向“主力能源”,入市者需要的不仅是一台风机,更是一套以技术创新为内核、以生态协同为外延的能源解决方案。点击《2025-2030年版风力发电产品入市调查研究报告》查看完整数据动态,解锁属于您的增长密码。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家