2025年家电维修行业风险投资态势及投融资策略指引

家电XuYuWei2025/8/6

一、技术革命:从“人工诊断”到“智能预测”的范式转移

家电维修行业的第一次技术革命发生在2020年代初期——当智能家电保有量突破8亿台,传统维修师傅面对集成物联网模块、复杂电路设计的智能设备时,故障诊断准确率从90%骤降至65%。这场危机倒逼行业加速技术升级,形成三大核心赛道:

1. AI故障预判系统:从“被动响应”到“主动防御”

基于机器学习的AI诊断平台正在重塑服务流程。通过分析10万级故障案例库,系统可提前72小时预测设备故障,将上门服务频次降低40%。中研普华产业研究院《2025-2030年家电维修行业风险投资态势及投融资策略指引报告》预测,到2028年,AI诊断覆盖率将突破65%,带动维修企业人效提升35%。

2. AR远程指导:突破“技术孤岛”的利器

在三四线城市,专业维修技师缺口超50万人。AR远程指导系统通过智能眼镜实时传输设备影像,由总部专家标注故障点并推送拆装步骤,使新人技师维修效率提升2.3倍。中研普华建议,投资者重点关注具备AR+5G技术整合能力的平台型企业,这类企业将在下沉市场占据先发优势。

3. 区块链配件溯源:破解“假货困局”

高端家电维修中,假冒配件占比达35%,导致设备二次故障率激增。区块链技术通过记录配件生产、物流、安装全流程数据,实现“一物一码”追溯。中研普华《2025-2030年家电维修行业风险投资态势及投融资策略指引报告》指出,到2030年,区块链技术将在维修行业渗透率突破40%,成为头部企业构建技术壁垒的关键。

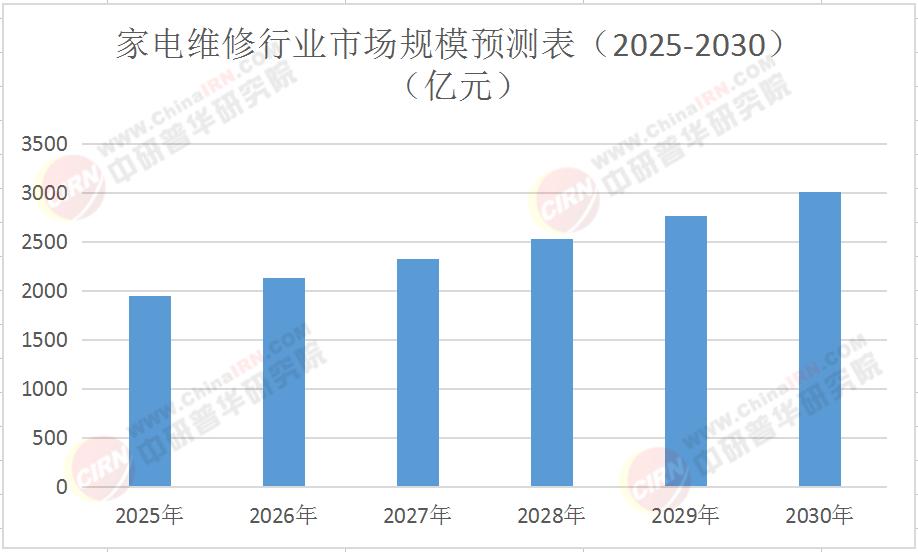

家电维修行业市场规模预测表(2025-2030)

二、区域分化:从“一线独大”到“梯度崛起”的市场重构

中国家电维修市场正呈现“长三角、珠三角主导高端服务,中西部承接产能转移,下沉市场孕育新物种”的梯度格局。这种分化背后,是人口密度、消费能力与技术渗透率的综合作用。

1. 一线城市:专业化服务圈的“军备竞赛”

北京、上海等城市家电保有量密度达每平方公里3.2个服务点,竞争焦点从“价格战”转向“技术壁垒”。品牌授权服务中心通过“AI诊断+原厂配件+2小时响应”构建服务护城河,客单价较独立维修店高出40%。中研普华《2025-2030年家电维修行业风险投资态势及投融资策略指引报告》发现,一线城市维修企业研发强度年均提升0.8个百分点,专利授权量占全国比重超60%。

2. 中西部地区:产能转移的“价值洼地”

成渝双城经济圈通过承接东部产业转移,形成“智能维修设备制造+区域服务网络”的产业集群。中研普华建议,投资者可重点关注中西部地区的产业园区项目,这类项目具备“低成本+高效率”的双重优势。

3. 下沉市场:社区化服务的“蓝海突围”

三四线城市依托“15分钟服务圈”建设,通过“线上预约+网格化服务”模式实现维修网点覆盖率提升至78%。更值得关注的是,二手家电交易量年均增长21%,催生出“以修代换”新消费模式,带动维修配件市场规模在2028年突破190亿元。中研普华预测,到2030年,下沉市场将贡献行业40%的增量需求。

三、模式创新:从“单点服务”到“生态赋能”的商业进化

当维修服务从“故障修复”延伸至“设备健康管理”,行业边界正在被重新定义。三大新兴模式正在重塑竞争格局:

1. 会员制年费模式:从“一次交易”到“终身服务”

传统O2O平台抽成模式占比下降至28%,而会员制年费模式渗透率提升至41%。某平台推出的“十年延保+定期保养”套餐,用户续费率超60%,客单价较传统模式提高65%。中研普华消费者调研显示,Z世代消费者对会员制接受度达92.4%,推动服务入口向电商平台、短视频平台迁移。

2. 维修+回收一体化:循环经济的“价值闭环”

随着《循环经济行动计划》实施,维修企业通过逆向物流网络回收旧家电,提取再生材料并销售给制造企业,形成“维修-回收-再制造”的闭环。中研普华《2025-2030年家电维修行业风险投资态势及投融资策略指引报告》建议,投资者重点关注具备逆向物流网络的企业,这类企业将在政策红利期获得超额收益。

3. 数据增值服务:从“服务提供商”到“产业智库”

维修数据正在反哺产品研发。更有企业将设备运行数据打包出售给保险公司,开发“设备健康险”等创新产品。中研普华预测,到2030年,数据服务将贡献维修企业20%的利润,成为行业第二增长曲线。

立即行动建议:

点击《2025-2030年家电维修行业风险投资态势及投融资策略指引报告》下载完整版产业报告,在这个技术颠覆与资本博弈并存的时代,家电维修行业正以智能化、区域化、生态化的三重引擎,重塑全球服务业的竞争格局。中研普华将持续以专业研究赋能行业升级,与投资者共享万亿市场红利。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家