2025年中国电子认证行业:超18%的复合增长率跨越式进化

通讯XuYuWei2025/8/7

一、技术革命:从“静态验证”到“动态信任”的范式转移

1. 区块链重构信任边界

2025年,基于区块链的电子认证系统已从实验室走向规模化应用。在司法领域,全国17个省级行政区的医疗电子凭证与医保系统实现全域互通,区块链存证服务与时间戳的结合使电子合同司法采信率飙升至98.6%。这种“零信任”验证模式正在重塑商业规则—。

中研普华《2025-2030年中国电子认证行业竞争分析及发展前景预测报告》预测,到2030年,区块链认证将占据电子认证市场25%的份额。更值得关注的是,量子计算带来的安全挑战正在倒逼技术升级,抗量子密码(PQC)改造市场预计将占行业总投入的19%,头部企业已与科研机构合作研发后量子加密算法,提前布局后量子时代的安全认证市场。

2. AI驱动认知革命

人工智能正在重塑电子认证的“认知框架”。基于用户行为生物特征(如打字节奏、滑动轨迹)的多因子认证,市场份额从2024年的15%快速扩张至2025年的28%。这种“按需认证”模式使客户满意度提升40%,同时将欺诈损失率控制在0.02%以下。

中研普华产业研究院指出,AI技术正在推动电子认证向“认知安全”阶段演进。未来五年,具备自然语言处理能力的智能认证系统将能够理解交易语境,自动识别异常行为模式,这种变革将彻底改变传统认证的“非黑即白”逻辑。

3. 生物识别突破体验边界

生物识别技术与电子认证的深度融合,正在推动“无感化”身份验证的普及。指纹识别、人脸识别、声纹认证的组合应用,使认证过程从“主动操作”变为“被动完成”。

中研普华预测,到2030年,生物特征认证将占据电子认证市场35%的份额。更值得关注的是,行为生物特征认证(如步态识别、键盘敲击节奏)的市场份额正在快速扩张,这种“无意识认证”模式将为金融、医疗等高安全需求场景提供全新解决方案。

二、市场重构:从“千亿级”到“万亿级”的爆发路径

1. 规模跃迁的底层逻辑

中研普华产业研究院将2025年中国电子认证市场结构分解为“基础认证(60%)、增值服务(30%)、生态衍生(10%)”的三层模型。这种结构正在发生深刻变化:到2030年,基础层占比将降至40%,而增值服务与生态衍生将分别占据45%和15%的份额。

驱动这一变革的核心力量是数字化转型的“深度渗透”。以政务领域为例,全国83%的省级行政区实现电子证照全域互通,仅电子营业执照一项,每年就为企业节省认证成本超200亿元。金融领域更成为“创新试验场”,区块链存证、AI动态认证等技术在此率先落地,带动电子认证服务需求年均增长35%。

2. 区域市场的分化与融合

长三角、珠三角、京津冀三大城市群仍是电子认证市场的“核心引擎”,2025年贡献了全国62%的市场需求。但中西部地区的“后发优势”正在显现:成渝双城经济圈的政务数字化采购量在2023年同比激增89%,武汉“光谷”的工业互联网认证需求年均增长超35%。

这种分化背后是“东数西算”工程与新基建投资的双重推动。中西部数据中心的建设催生了海量设备认证需求,而东部地区则聚焦于高附加值的增值服务。

3. 投资热点的三重奏

中研普华《2025-2030年中国电子认证行业竞争分析及发展前景预测报告》指出,未来五年电子认证行业的投资将集中在三个方向:

云认证服务平台:预计吸引200亿元级投资,通过SaaS化模式降低中小企业认证门槛;

跨境电子认证服务:受RCEP框架推动,至2030年将形成超50亿元规模的新兴市场;

物联网设备认证:随着智能网联汽车渗透率在2025年达到52%,车载电子认证系统需求激增,带动相关硬件安全模块市场规模实现83亿元。

三、竞争格局:从“三国杀”到“生态战”

1. 技术壁垒的重新定义

电子认证行业的竞争已从“资质竞争”转向“技术竞争”。头部企业通过三大路径构建技术壁垒:

专利布局:某CA机构持有区块链认证相关专利超200项,形成技术护城河;

标准制定:参与工信部“工业互联网标识解析体系”建设,提前锁定设备认证市场30%的份额;

生态构建:通过与云服务商合作,将认证服务嵌入阿里云、腾讯云等平台,覆盖超80%的中小企业市场。

中研普华产业研究院的调研显示,具备自主可控密码算法的企业,其客户留存率比依赖进口算法的企业高出47%。这种技术差异正在重塑市场竞争格局。

2. 服务模式的范式创新

电子认证服务正在从“单一认证”向“综合信任解决方案”转型。更值得关注的是,认证服务与大数据风控的结合,正在创造新的商业模式——某金融平台通过认证数据构建企业信用画像,使小微企业贷款通过率提升31%。

3. 全球化布局的战略突围

中国电子认证企业正在加速“走出去”战略。这种全球化布局不仅带来了新的增长点,更推动了中国电子认证技术的国际话语权提升。

四、未来展望:构建数字信任的中国方案

1. 技术突破的三大方向

中研普华产业研究院《2025-2030年中国电子认证行业竞争分析及发展前景预测报告》预测,未来五年电子认证行业将实现三大技术突破:

抗量子密码技术:到2030年,60%的金融机构将完成PQC改造;

动态信任架构:基于AI的持续认证系统将覆盖80%的高安全需求场景;

跨链认证协议:实现不同区块链平台间的认证互认,降低跨境交易成本。

2. 应用场景的生态扩张

电子认证的应用边界正在向三个维度扩展:

垂直领域深化:在医疗领域实现电子病历的全生命周期认证,在工业互联网领域构建“设备身份管理系统”;

新兴场景开拓:在元宇宙、Web3.0等场景建立虚拟身份认证协议,支撑数字资产交易与社交互动;

公共服务升级:实现社保、税务、海关等系统的全域认证互通,打造“一证通行”的数字政府。

3. 产业生态的协同进化

未来电子认证行业的发展将呈现三大趋势:

产业链整合:头部企业通过并购中小机构,整合技术资源与区域渠道;

标准统一:建立跨行业统一认证标准,打通政务、金融、医疗等场景壁垒;

社会认知深化:通过公众教育提升电子认证的社会接受度,构建社会级信任网络。

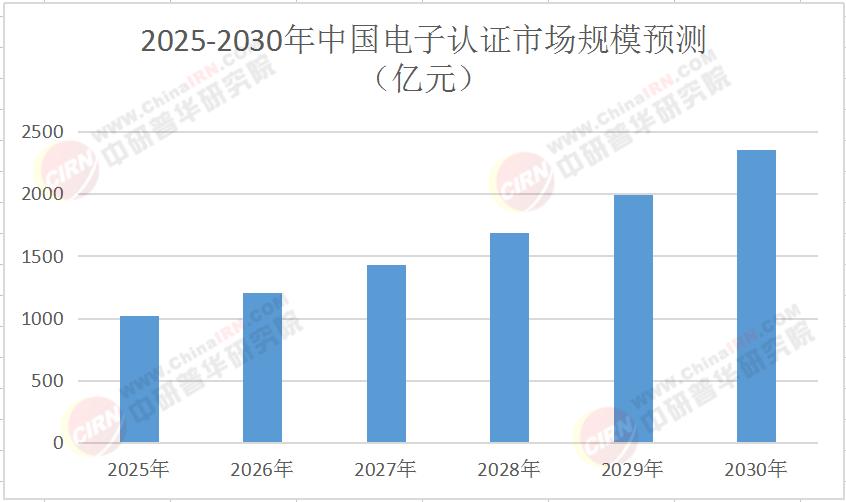

数据洞察:2025-2030年中国电子认证市场规模预测

结语

当区块链存证服务在司法领域实现“零信任”验证,当AI动态认证技术让跨境交易欺诈率趋近于零,中国电子认证行业正站在数字文明的新起点。这场变革不仅是技术的突破,更是产业生态的协同进化。中研普华产业研究院认为,未来五年将是行业从“规模扩张”转向“质量优先”的内涵式发展阶段,通过技术赋能、区域均衡和全球化拓展三大路径,构建起具有中国特色的数字信任体系。

想了解更多电子认证行业的数据动态与技术趋势?点击《2025-2030年中国电子认证行业竞争分析及发展前景预测报告》下载完整版产业报告,获取专业深度解析。在这场构建数字信任的竞赛中,每一个决策都需要数据支撑,每一个战略都需要趋势指引——而中研普华,正是您最可靠的智囊伙伴。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家