2025年中国幼儿教育行业:人口结构重构下的黄金十年与转型突围

文教XuYuWei2025/8/7

一、市场格局:从规模扩张到质量革命

1.1 人口结构倒逼行业转型

2025年,中国0-6岁儿童数量预计稳定在1.2亿左右,但区域分布呈现显著差异:一线城市新生儿数量年均下降3%,而三四线城市及县域市场保持2%增长。这种结构性变化推动幼教资源向下沉市场迁移,中研普华产业研究院《2025-2030年中国幼儿教育行业深度调研及发展前景预测报告》指出,县域幼教市场增速将在2026年反超一线城市,成为新的增长极。

1.2 消费升级催生服务分层

家长教育支出结构发生根本性转变:学费占比从2020年的65%降至2025年的48%,而素质教育、个性化服务支出占比大幅提升。这种需求升级推动幼教机构从"保育为主"向"教育+服务"双轮驱动转型。

1.3 政策红利释放发展动能

"十四五"教育规划明确提出,到2025年普惠性幼儿园覆盖率达到90%,2030年实现每千人口托位数5.5个。地方政府通过生均补贴、税收减免等政策工具,引导社会资本投向普惠性幼教。中研普华产业研究院测算,政策驱动将使普惠园市场份额从2023年的58%提升至2030年的75%,形成"政府主导、社会参与"的多元供给格局。

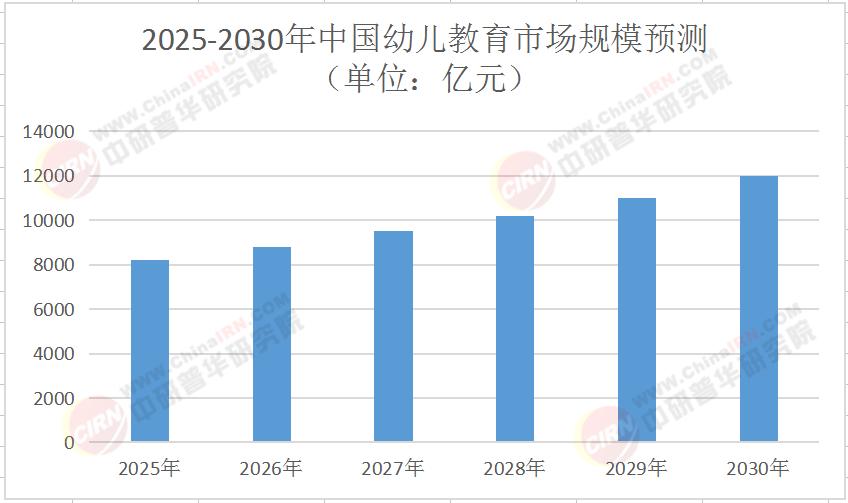

表:2025-2030年中国幼儿教育市场规模预测(单位:亿元)

二、技术渗透:从工具应用到教育革命

2.1 智能化教学系统普及

AI情绪识别技术已覆盖35%的头部幼儿园,通过面部表情与语音分析,实时调整教学策略。某幼儿园的智能测评系统,能精准定位每个孩子的认知发展水平,生成个性化学习方案。中研普华产业研究院《2025-2030年中国幼儿教育行业深度调研及发展前景预测报告》预测,到2030年,智能化教学设备渗透率将达70%,推动幼教从"经验驱动"转向"数据驱动"。

2.2 混合式学习模式成熟

"线上资源+线下服务"的OMO模式成为主流:某平台的早教课程用户突破500万,线下合作机构超2000家;某企业的AR绘本使儿童阅读时长提升40%,知识留存率提高25%。这种模式打破地域限制,使优质教育资源触达更多家庭。中研普华产业研究院指出,混合式学习将降低30%的运营成本,同时提升20%的用户满意度。

2.3 管理数字化升级

幼儿园SaaS系统实现招生、教学、财务全流程数字化。家长端APP集成成长档案、在线沟通、课程预约等功能,用户活跃度达85%。这种数字化基础设施的完善,正在重构幼教机构的核心竞争力。

三、需求变迁:从基础保育到全人教育

3.1 科学育儿观念深入人心

85后、90后家长对"超前教育"的接受度下降,更关注儿童认知发展、社会情感与身体素质的均衡培养。这种观念转变推动幼教课程从"学科本位"向"儿童本位"转型。

3.2 托育服务需求爆发

双职工家庭占比达72%,0-3岁托育服务缺口超500万个。社区嵌入式托育机构以"小规模、近距离、多功能"特点快速崛起。中研普华产业研究院《2025-2030年中国幼儿教育行业深度调研及发展前景预测报告》预测,到2030年,托育市场规模将突破2000亿元,年复合增长率达15%。

3.3 素质教育成为新刚需

艺术启蒙、体育素养、STEAM教育等素质教育课程需求激增。某平台的少儿编程课程用户年均增长80%。这种需求升级催生"幼教+素质教育"的跨界融合模式,为行业开辟第二增长曲线。

四、未来趋势:三大方向定义行业未来

4.1 普惠化与个性化并存

政策驱动下,普惠园将提供"保基本、广覆盖"的服务,而市场化机构通过特色课程、个性化服务满足差异化需求。中研普华产业研究院建议,机构应构建"基础课程普惠化+拓展课程个性化"的产品矩阵,例如在普惠园中增设STEAM实验室、心理健康角等特色空间。

4.2 科技赋能深度渗透

5G、AI、大数据等技术将重构教学场景,这种技术渗透不仅提升教学质量,更推动幼教行业向"精准教育"进化。

4.3 家园共育体系完善

家长参与度成为机构核心竞争力。这种共育模式的成熟,正在构建"学校-家庭-社区"的教育生态圈。

结语

当幼教行业从"规模扩张"转向"质量提升",从"经验驱动"转向"数据驱动",中国正在探索一条具有本土特色的幼儿教育发展道路。中研普华产业研究院在《2025-2030年中国幼儿教育行业深度调研及发展前景预测报告》中强调,这个关乎民族未来的产业,将在人口结构调整、消费升级与科技赋能的共振下,迎来从"基础保育"到"全人教育"的质变。对于投资者而言,把握普惠化、科技化、素质教育三大方向,将在这场万亿赛道的变革中占据先机。

延伸阅读:如需获取更详细的市场数据、区域分析、投资风险评估及典型案例,可点击《2025-2030年中国幼儿教育行业深度调研及发展前景预测报告》,解锁完整版产业图谱与实战指南。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家