2025专科医院行业发展现状及市场规模、细分领域分析

医疗HuangWenYu2025/8/7

在健康中国战略的深化推进中,专科医院作为医疗体系的重要组成部分,正经历着从规模扩张到质量提升的战略转型。人口老龄化加速、慢性病负担加重与医疗消费升级的三重驱动下,专科医院凭借其技术专业化与服务差异化的优势,逐步成为满足多元化健康需求的核心载体。

一、专科医院行业发展现状分析

(一)政策驱动下的资源重构

国家卫生健康委员会《“十四五”临床专科能力建设规划》明确提出,到2025年将建设70个国家医学中心和国家级临床重点专科。这一政策导向直接推动三级医院向疑难重症诊疗聚焦,催生肿瘤、心血管、神经等领域区域医疗中心的形成。例如,北京协和医院通过MDT(多学科诊疗)模式整合资源,使肿瘤患者五年生存率提升;而阜外医院的心血管介入治疗量年均增长,凸显技术壁垒构建的服务优势。

(二)技术迭代与服务延伸

达芬奇手术机器人、基因检测等技术的普及,推动专科医院在微创治疗、精准医疗领域形成差异化竞争力。糖尿病专科医院构建的“院内诊疗-社区随访-家庭监测”慢病管理体系,实现患者全生命周期管理;骨科专科医院结合运动康复技术,将术后功能恢复纳入服务链条。这种模式创新不仅提升患者粘性,更拓展了收入来源,部分机构康复服务收入占比已达。

(三)市场竞争格局演变

社会办医政策松绑催生民营专科医院崛起,爱尔眼科通过“分级连锁”模式实现全国布局,通策医疗则以“医生集团+医院”模式突破人才瓶颈。外资机构如梅奥诊所通过特需医疗、健康管理等服务切入高端市场。数据显示,肿瘤、心血管等刚需领域公立机构占比超,而眼科、口腔等消费医疗领域民营机构市场份额达,形成“公立主导疑难症、民营补充消费医疗”的格局。

(一)增长驱动因素

人口结构变化带来刚性需求:我国65岁以上人口占比突破,心血管病患者达,肿瘤新发病例年均增长。消费能力提升推动医美、辅助生殖等非刚需服务扩容,医美市场规模五年增长,辅助生殖周期数年均增长。技术进步降低服务门槛,如AI辅助诊断使眼底病变检出率提升,远程医疗覆盖县域医疗机构。

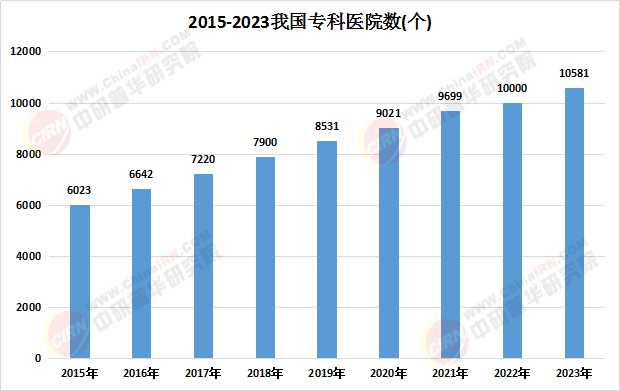

数据来源:中研普华、国家统计局

根据中研普华产业研究院发布的《2024-2029年版专科医院项目商业计划书》显示:

(二)区域发展差异

资源分布呈现“东部集中、中西部薄弱”特征:一线城市专科医生密度达,而西部省份不足。这种失衡催生医联体建设,远程诊疗量年均增长。支付能力差异影响服务选择,东部地区自费项目占比达,中西部则依赖医保。值得关注的是,成都、武汉等区域医疗中心通过虹吸效应,吸引周边患者,门诊量年均增长。

(三)细分领域分化

肿瘤专科市场集中度最高,CR5(前五名机构市场份额)达,技术壁垒与品牌效应显著。心血管领域因设备依赖度高,DRG(按病种付费)推行促使日间手术占比提升。消费医疗领域则呈现长尾特征,口腔连锁机构数量五年增长,但单体机构平均营收不足头部机构的。

(一)技术赋能的精准转型

基因测序成本下降,推动肿瘤专科医院开展靶向治疗,患者响应率提升。AI在影像诊断中的应用深化,肺结节检出时间缩短,误诊率降低。技术融合催生新服务,如专科医院与药企合作开展真实世界研究,加速新药上市。

(二)支付改革倒逼价值创造

DRG/DIP(按病种分值付费)改革使专科医院运营模式转变,某心血管医院通过优化临床路径,将人均住院费用降低,床位周转率提升。商业保险合作成为新增长点,高端医疗险覆盖人群五年增长,催生特需医疗服务需求。

(三)国际化与基层渗透并进

外商独资医院试点扩大,引入国际诊疗标准,但需应对本土化挑战。同时,优质资源下沉加速,通过托管、远程会诊等方式,县域机构技术水平提升,基层诊疗量占比提高。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2024-2029年版专科医院项目商业计划书》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家