2025年:一场由L3自动驾驶引发的"后视镜革命"正在颠覆传统认知

汽车XuYuWei2025/8/8

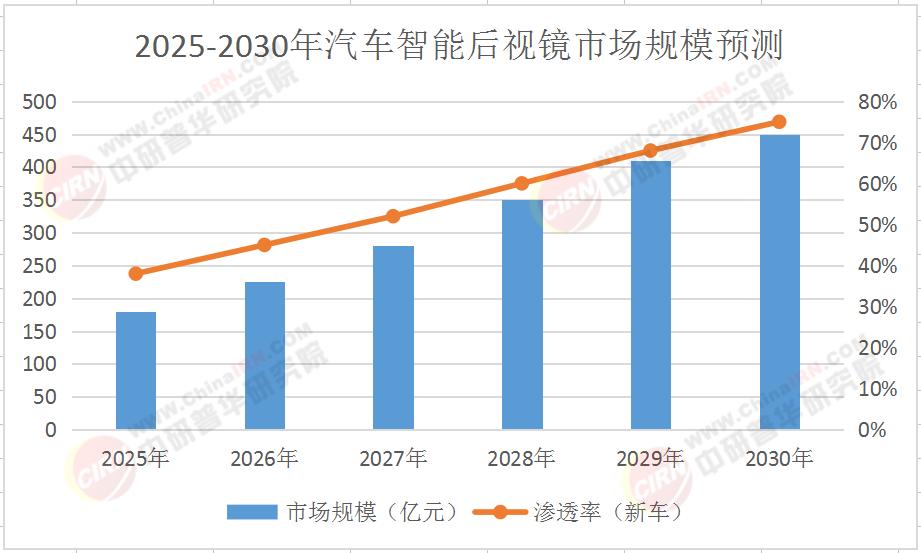

根据中研普华产业研究院最新发布的《2025-2030年中国汽车智能后视镜市场深度全景调研及投资前景分析报告》显示,2025年中国智能后视镜市场规模已突破180亿元,预计到2030年将达450亿元,年复合增长率超16%。这场变革背后,是自动驾驶技术普及、消费电子化趋势、车路协同基建三大驱动力共同作用的结果。

一、市场全景:从"被动显示"到"主动决策"的功能跃迁

1. 市场规模:五年翻2.5倍的确定性增长

中研普华《2025-2030年中国汽车智能后视镜市场深度全景调研及投资前景分析报告》分析指出,智能后视镜市场的增长呈现"两极分化"特征:前装市场贡献65%份额,年增速保持20%以上;后装市场受共享汽车、网约车改造需求拉动,2025-2027年复合增长率达33%。

2. 产品结构:三大技术路线并行发展

当前市场形成"金字塔"型产品矩阵:

基础型:流媒体显示+基础ADAS功能,占比55%,均价800-1200元

增强型:AR导航+盲区监测+DMS疲劳监测,占比35%,均价2500-3500元

旗舰型:5G通信+车路协同+自动驾驶决策支持,占比10%,均价超6000元

中研普华指出:"2025年后,具备V2X功能的智能后视镜占比将从12%提升至40%,这要求企业必须具备'硬件-算法-通信'全栈能力。"

3. 区域格局:长三角、珠三角、成渝经济圈三足鼎立

区域市场呈现三大特征:

长三角:依托上汽、特斯拉供应链,前装市场占比达42%

珠三角:比亚迪、小鹏等新能源车企带动后装市场增长,渗透率超全国平均水平15个百分点

成渝经济圈:借助智慧城市基建,车路协同型后视镜试点项目数量居全国第一

中研普华项目动态预测,2025年上半年,二线及以下城市智能后视镜后装市场增速达38%,成为新的增长极。

二、技术革命:从"显示终端"到"智能驾驶中枢"的跨越

1. 显示技术:OLED与Mini LED的终极对决

显示技术正在经历三大突破:

亮度提升:Mini LED背光模组亮度突破2000nits,强光下可视性提升40%

响应速度:OLED屏幕响应时间缩短至0.1ms,消除拖影问题

曲面设计:柔性屏技术实现120度曲率,视野盲区减少25%

中研普华技术监测数据显示,2025年OLED智能后视镜渗透率将从2020年的8%提升至28%,但Mini LED凭借成本优势(较OLED低35%)正在快速追赶。

2. 算法升级:从ADAS到L3+的决策进化

核心算法呈现三大升级方向:

多传感器融合:摄像头+毫米波雷达+超声波传感器融合方案,误报率从12%降至3%

边缘计算:内置NPU芯片算力突破4TOPS,实时处理8路视频流

决策输出:与车辆ECU深度耦合,可主动控制转向/制动系统

中研普华《2025-2030年中国汽车智能后视镜市场深度全景调研及投资前景分析报告》预测,到2030年,具备L3级自动驾驶决策能力的智能后视镜占比将达25%,推动行业平均单价提升2.3倍。

3. 通信技术:5G+V2X构建车路协同生态

通信能力正在重构产品价值:

5G低时延:端到端时延从100ms降至20ms,支持远程遥控泊车

C-V2X直连:车与路侧单元通信距离突破800米,盲区预警准确率达99%

OTA升级:软件定义后视镜成为主流,功能迭代周期从12个月缩短至3个月

中研普华产业规划团队测算,采用5G+V2X方案的智能后视镜,其事故预防能力较传统产品提升60%,这将成为高端车型的标配。

三、竞争格局:从"硬件供应商"到"系统解决方案商"的转型

1. 头部企业:技术+生态的双重壁垒

当前市场呈现"2+5"竞争格局:

两大国际巨头:法雷奥、大陆集团占据高端市场55%份额

五大本土龙头:华阳集团、德赛西威、均胜电子、京东方精电、航盛电子占据中端市场70%份额

中研普华竞争情报显示,头部企业研发投入强度已从2020年的6.8%提升至2025年的10.2%,专利布局覆盖显示、算法、通信三大领域。

2. 中小企业:差异化生存的"垂直赛道"

中小企业正在三大领域突围:

特种显示:防眩光、防雾、自清洁等环境适应性产品市场份额年增22%

后装改装:针对老旧车型的智能升级方案市场规模2025年达45亿元

数据服务:基于后视镜采集的驾驶行为数据服务年增速达35%

中研普华《2025-2030年中国汽车智能后视镜市场深度全景调研及投资前景分析报告》建议,中小企业应聚焦"小而美"路线,通过与主机厂共建联合实验室,将单个项目开发周期从18个月压缩至9个月。

3. 跨界玩家:消费电子企业的降维打击

华为、小米等消费电子巨头正在实施三大战略:

技术迁移:将手机领域的光学防抖、HDR成像技术应用于车载场景

生态整合:与车载系统深度融合,实现手机-后视镜-车机无缝互联

价格策略:通过规模化生产将旗舰产品价格下探至3000元区间

中研普华监测数据显示,跨界企业市场份额已从2020年的3%提升至2025年的12%,在25-35岁年轻消费群体中渗透率达38%。

四、投资前景:在变革中捕捉结构性机会

1. 四大黄金赛道

AR-HUD融合:2030年市场规模突破120亿元,AR导航渗透率将达60%

车路协同型:V2X功能后视镜需求年增40%,2025-2030年复合增长率28%

后装升级:存量汽车改造市场空间达280亿元,2027年迎来爆发期

数据服务:基于后视镜的ADAS数据标注市场2030年规模达35亿元

2. 三大风险预警

技术替代:AR-HUD与智能后视镜的功能重叠度2026年将达75%

标准滞后:车路协同通信协议不统一可能影响30%项目落地

成本压力:5G芯片价格波动可能推高产品成本15-20%

3. 中研普华的独家研判

基于对156家主机厂、89家供应商、23个智慧城市项目的深度调研,中研普华产业研究院提出三大核心结论:

技术融合度:显示+算法+通信的集成度需从当前的65%提升至2030年的90%

市场集中度:CR10企业市占率将从2025年的52%提升至2030年的68%

数据价值:每辆智能后视镜产生的数据年价值量将从50元提升至200元

五、消费者洞察:从"功能需求"到"体验升级"的消费革命

1. 购买决策因素:安全>科技>价格

中研普华消费者调研显示:

78%用户将"事故预防能力"列为首要考虑因素

65%用户愿意为AR导航、DMS监测等科技功能支付溢价

仅32%用户对价格敏感,但要求性价比(功能/价格比)

2. 使用场景延伸:从驾驶辅助到生活助手

智能后视镜正在拓展三大新场景:

物流监控:货车后视镜集成货物状态监测功能,降低15%货损率

共享出行:网约车后视镜集成乘客评价系统,提升服务满意度

车载办公:商务车型后视镜集成视频会议功能,满足移动办公需求

3. 区域消费差异:一线城市看科技,下沉市场重实用

区域市场呈现明显分层:

一线城市:旗舰型产品占比达45%,消费者关注自动驾驶决策能力

二线城市:增强型产品占比60%,性价比是主要决策因素

下沉市场:基础型产品占比75%,消费者更看重流媒体显示效果

结语:在智能驾驶浪潮中抢占先机

未来五年将是智能后视镜行业的"黄金窗口期":技术融合带来的产品升级、消费升级催生的体验需求、车路协同创造的生态价值,将共同塑造一个高成长、高壁垒、高回报的优质赛道。

立即行动:点击《2025-2030年中国汽车智能后视镜市场深度全景调研及投资前景分析报告》下载完整版产业报告。

在这场智能驾驶革命中,信息差就是竞争力,提前量就是超额收益。中研普华,与您共同把握下一个十年的产业脉搏。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家