2025招商引资产业深度调研:从“政策红利”到“价值创造”的跨越

金融XuYuWei2025/8/8

中研普华产业研究院发布的《2025-2030年招商引资产业深度调研及未来发展现状趋势预测报告》显示,未来五年,招商引资将从“要素竞争”转向“生态竞争”,从“项目引进”转向“产业培育”,从“区域割裂”转向“全球协同”。

一、产业现状:结构性分化下的新特征

1. 区域格局“东强西进”加速重构

东部地区依托产业链集群优势,形成“总部+研发+关键制造”的高端招商模式。长三角G60科创走廊通过跨区域政策协同,吸引集成电路、生物医药等战略产业集聚,单位面积投资强度较2020年提升42%。中西部地区则通过“成本洼地+产业转移”承接东部产能,但同质化竞争严重。据中研普华统计,2024年中部六省招商项目中,装备制造占比达38%,存在明显的产业重叠。

2. 技术工具重塑招商逻辑

大数据精准匹配、AI智能推荐、区块链溯源等技术正在重构传统招商流程。元宇宙招商、数字孪生园区等创新场景兴起,2025年已有12个省份试点虚拟考察,降低跨国企业决策成本。

3. 绿色招商成为新赛道

随着“双碳”目标推进,环保技术、清洁能源、循环经济等领域外资占比从2020年的17%跃升至2024年的34%。中研普华《2025-2030年招商引资产业深度调研及未来发展现状趋势预测报告》预测,2025-2030年绿色产业招商规模将以年均18%的速度增长,ESG(环境、社会、治理)标准将深度融入招商评价体系。

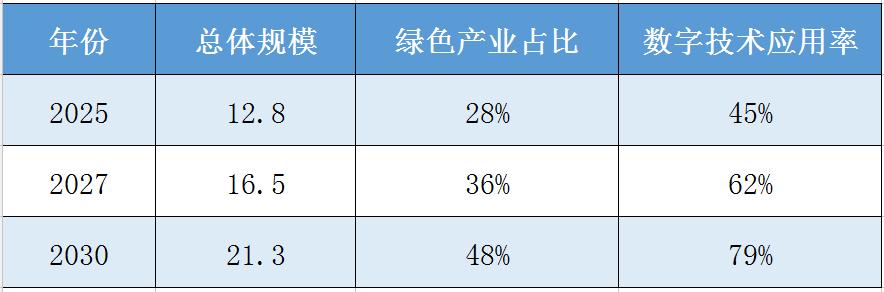

表:2025-2030年中国招商引资产业市场规模预测(单位:万亿元)

二、核心挑战:从“规模扩张”到“质量跃迁”的阵痛

1. 区域发展失衡加剧“虹吸效应”

东部地区凭借产业生态优势,持续吸引高端要素集聚。中研普华数据显示,2024年长三角、珠三角外资到位额占全国63%,而中西部地区仅占27%。部分省份出现“招商内卷”,通过补贴大战争夺项目,导致地方财政承压。

2. 全球产业链重构下的技术壁垒

在半导体、生物医药等关键领域,技术封锁导致招商难度陡增。2025年某省计划引进的12英寸晶圆厂项目,因设备进口受限延期18个月。中研普华《2025-2030年招商引资产业深度调研及未来发展现状趋势预测报告》指出,未来五年,突破“卡脖子”技术领域的招商,需构建“技术攻关+产业孵化”的全链条服务体系。

3. 服务同质化制约价值创造

多数招商机构仍停留在“政策解读+场地对接”的基础服务,缺乏产业研究、资本对接、人才服务等增值能力。中研普华调研显示,企业对招商机构“全周期服务能力”的满意度仅52%,远低于对“政策兑现效率”(78%)的评分。

三、未来趋势:生态化、技术化、全球化三重变革

1. 服务生态从“单一中介”到“产业赋能”

头部机构正通过整合产业资源、金融支持、政策申报等能力,构建“招商-培育-上市”的全链条生态。中研普华《2025-2030年招商引资产业深度调研及未来发展现状趋势预测报告》预测,到2030年,具备生态化服务能力的机构市场份额将超过60%。

2. 技术赋能从“工具应用”到“场景革命”

元宇宙招商将突破地理限制,实现全球资源实时对接。2026年,某省计划打造“数字孪生产业园”,通过虚拟考察、AI模拟生产等场景,缩短跨国企业决策周期50%以上。区块链技术应用于项目溯源,可追溯资金流向、政策兑现等环节,提升招商透明度。

3. 全球协同从“单向引进”到“双向布局”

随着“双循环”战略深化,招商引资将深度参与全球产业链重构。中研普华分析,未来五年,中国将通过“海外并购+国内孵化”模式,吸引国际资本参与国内大市场建设,同时助力本土企业通过海外建厂、技术合作等方式实现全球化布局。

结语

未来已来,只是尚未均匀分布。当招商引资从“土地财政”转向“价值创造”,从“政策比拼”转向“生态竞争”,地方政府与产业机构需以更开放的视野、更专业的工具、更生态的思维,重构招商逻辑。点击《2025-2030年招商引资产业深度调研及未来发展现状趋势预测报告》查看完整报告,解锁招商引资的“下一站未来”。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家