2025年中国公路建设与养护行业:全生命周期管理成主流,预防性养护占比提升

汽车LiWanYi2025/8/8

2025年中国公路建设与养护行业:全生命周期管理成主流,预防性养护占比提升

前言

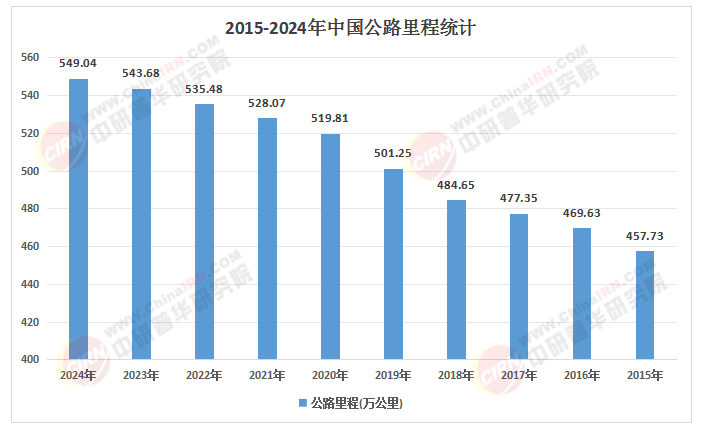

中国公路网络总里程突破550万公里,高速公路通车里程稳居全球首位,标志着行业正式迈入“建养并重”的新阶段。早期“重建设、轻养护”模式导致路网服务能力下降,部分路段提前进入大修周期,养护需求呈现爆发式增长。政策层面,《交通强国建设纲要》与《“十四五”公路养护管理发展纲要》明确提出“提升养护智能化、绿色化水平”的核心目标,推动行业从传统“被动修补”向“主动预防”转型。技术革新与市场需求升级共同驱动行业变革,未来五年将成为重塑竞争格局的关键窗口期。

一、行业发展现状分析

(一)政策体系重构:从建设导向到全生命周期管理

政策设计更注重“预防与修复”的平衡。交通运输部《公路养护工程管理办法》将养护分类细化为预防性养护、修复性养护等四类,推动资金投入向早期干预倾斜。长三角、珠三角等地区试点“路长制”,构建“政府主导、企业参与”的责任体系,为行业规范化发展提供制度支撑。绿色养护导向的政策创新尤为突出,例如鼓励使用再生材料、限制传统热拌沥青工艺,推动养护过程低碳化。以江苏省为例,其“四好农村路”养护资金池突破50亿元,带动全省县道优良率显著提升。

(二)技术融合催生新业态

物联网、人工智能、北斗导航等技术的深度渗透重构了养护作业流程。智能巡检系统通过车载传感器实时采集路面病害数据,AI算法自动识别裂缝、车辙等病害类型;无人机搭载高精度相机,对桥梁、隧道等复杂结构进行快速检测,检测效率较传统人工提升10倍;光纤传感技术嵌入沥青路面,实时监测应变、温度等参数,预警精度达95%。技术融合不仅降低了养护成本,更推动行业从“经验驱动”转向“数据驱动”。例如,BIM+GIS技术构建路网数字孪生体,模拟不同养护方案的全生命周期成本,决策周期大幅缩短。

(三)市场格局“区域集中、企业分化”

东部沿海地区因路网密度高、养护需求大,形成了一批专业化养护企业;中西部地区则通过PPP模式引入社会资本,推动养护作业集约化。竞争焦点从单一施工能力转向全链条服务能力,头部企业通过“检测-设计-施工”一体化模式提升附加值,中小企业则聚焦桥梁加固、隧道防水等细分领域构建专业壁垒。例如,广西北投交通养护科技集团将高速公路养护技术转化应用于农村公路,通过“四新”技术提升路网质量,为行业提供了跨区域技术输出的范本。

(数据来源:综合行业报告、市场研究及公开数据整理)

二、供需分析

(一)需求结构升级:预防性养护成主流

根据中研普华研究院《2025-2030年中国公路建设与养护行业全景调研及投资战略规划报告》显示:随着公路使用年限增长,预防性养护需求占比逐年提升。通过定期检测、提前预防等手段,显著降低修复成本,延长道路使用寿命。农村公路养护纳入乡村振兴战略,成为新的增长点;城市道路养护市场随城市化进程加快呈现快速增长趋势,对智能化、快速化养护技术需求迫切。例如,物流企业为降低运输成本,对路面平整度、桥梁承载力等指标提出更高要求;高端社区业主关注道路景观与降噪性能,推动养护服务向个性化、定制化方向发展。

(二)供给能力提升:全产业链协同优化

头部企业通过整合产业链资源,实现从材料生产到养护施工的一体化服务,提高项目效率和质量;区域性龙头企业深耕本地市场,发展绿色养护特色业务,形成差异化竞争优势。例如,中交集团通过“投建管养”一体化模式盘活存量养护资产,融资利率较传统贷款降低2.3个百分点。产业链上下游整合加速,材料供应商与设备制造商合作研发绿色智能养护设备,施工企业与运营企业共同推进全生命周期管理,形成从技术研发到项目落地的完整闭环。

三、细分行业分析

(一)高速公路养护:技术驱动效率革命

高速公路作为交通大动脉,其养护要求高、技术复杂。AI病害识别与3D打印修复技术的结合,可实现复杂结构养护的自动化;车路协同技术的发展催生“动态养护”新模式,通过实时监测车辆荷载、路面状态等数据,动态调整养护计划,实现资源最优配置。例如,深圳推行的“建设-养护-运营”全周期打包模式,使项目整体成本降低,为行业提供了可复制的范式。

(二)农村公路养护:政策红利释放市场潜力

农村公路虽然单条里程较短,但数量众多,其养护对于改善农村交通条件、促进农村经济发展具有重要意义。政策层面,国家将农村公路养护纳入乡村振兴战略,加大资金投入力度。例如,江苏省“四好农村路”养护资金池突破50亿元,带动全省县道优良率显著提升。技术层面,轻量化检测设备与低成本修复材料的应用,降低了农村公路养护门槛,推动市场快速扩容。

(三)城市道路养护:智能化与快速化并重

随着城市化进程加快,城市道路养护市场呈现快速增长趋势。为减少对交通的影响,快速化养护技术成为刚需。例如,同步碎石封层技术能够提高路面的防滑性能和防水性能,施工速度快、对交通影响小;微表处技术可以快速修复路面病害,延长路面使用寿命。同时,智能化检测设备的应用,如三维激光扫描车实现路面病害的毫米级识别,为城市道路养护提供精准决策支持。

四、行业发展趋势分析

(一)技术突破:从单点创新到系统重构

未来五年,技术融合将推动养护工艺革命性变革。AI病害识别与3D打印修复技术的结合,可实现复杂结构养护的自动化;生物启发式修复技术(如微生物诱导碳酸钙沉淀)的试点应用,可能形成新型自修复材料体系,从根本上解决传统工艺的耐久性问题。此外,车路协同技术的发展将催生“动态养护”新模式,通过实时监测车辆荷载、路面状态等数据,动态调整养护计划,实现资源最优配置。

(二)全生命周期管理成为主流

头部企业通过整合产业链资源,实现从材料生产到养护施工的一体化服务,提高项目效率和质量;区域性龙头企业深耕本地市场,发展绿色养护特色业务,形成差异化竞争优势。例如,深圳推行的“建设-养护-运营”全周期打包模式,使项目整体成本降低,为行业提供了可复制的范本。全生命周期管理模式将重塑行业格局,推动养护决策从“经验驱动”转向“数据驱动”。

(三)绿色化与低碳化深入人心

随着环保意识的提升和政策的支持,公路养护行业的绿色化和低碳化发展趋势日益明显。再生材料、低碳技术、生态养护等新技术的应用,不仅减少了养护过程中的环境影响,还提升了资源的循环利用率。例如,废轮胎胶粉改性沥青降低碳排放35%,竹纤维增强混凝土进入试验段。未来,绿色养护材料将成为行业标配,推动行业向循环经济转型。

(一)聚焦技术创新,布局核心领域

企业需加大研发投入,掌握AI诊断、绿色材料等核心技术。例如,投资于智能巡检系统、无人机检测设备、绿色修复材料等领域,提升技术壁垒。同时,关注前沿技术动态,如生物启发式修复技术、车路协同技术等,提前布局未来增长点。

(二)深化全生命周期管理实践,提升服务附加值

企业应积极参与行业标准制定,推动产业链协同发展。通过整合产业链资源,实现从材料生产到养护施工的一体化服务,提高项目效率和质量。同时,发展绿色养护特色业务,满足市场对环保、低碳的需求,提升服务附加值。

(三)把握区域协同机遇,拓展市场空间

随着区域发展战略的深化,粤港澳大湾区、长三角一体化、成渝双城经济圈等区域战略推动跨区域通道建设。企业应紧跟区域发展规划,布局重点区域市场。例如,参与长三角地区新建省际高速公路项目,或在中西部地区推广绿色养护技术,拓展市场空间。

如需了解更多公路建设与养护行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国公路建设与养护行业全景调研及投资战略规划报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家