2025年中国保险行业市场分析及发展前景预测

金融XuYuWei2025/8/8

2025年的中国保险市场,正站在一个关键转折点。当老龄化社会加速到来,当新能源汽车保有量突破5000万辆,当气候变化催生巨灾保险需求激增,这些宏观趋势正重构行业底层逻辑——从规模扩张转向质量提升,从单一保障向生态服务延伸。根据中研普华产业研究院最新发布的《2025-2030年中国保险行业市场分析及发展前景预测报告》,到2030年,中国保险市场规模将突破14万亿元,年复合增长率达8%-10%。这场变革背后,是人口结构变迁、技术革命与政策红利的三重驱动。

一、市场规模:万亿蓝海的确定性增长

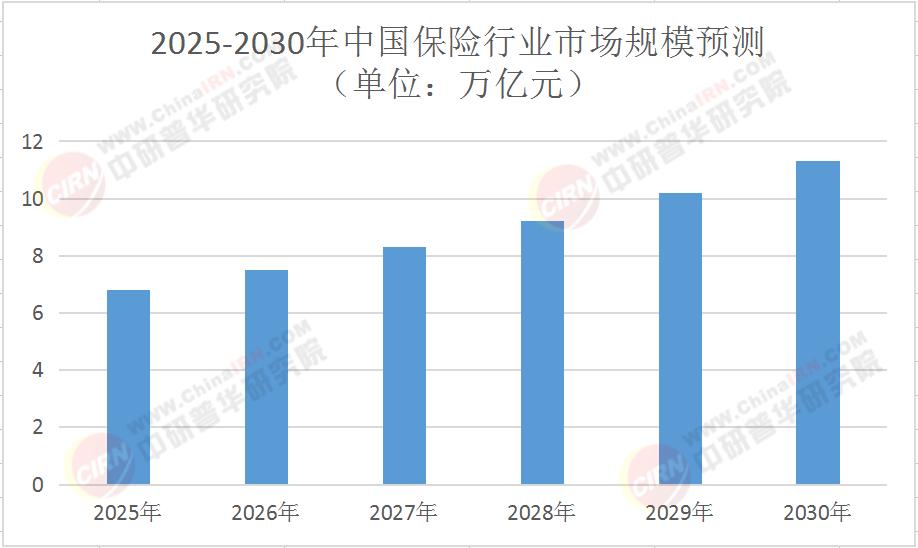

表:2025-2030年中国保险行业市场规模预测(单位:万亿元)

这份数据,揭示着行业增长的底层逻辑:

人口红利重构:2025年60岁以上人口突破3.2亿,老龄化率达22%,推动商业养老保险需求年均增速超15%。长期护理保险试点城市扩展至30个,覆盖人群超1.5亿,预计到2030年该领域市场规模将突破5000亿元。根据中研普华产业研究院《2025-2030年中国保险行业市场分析及发展前景预测报告》预测,到2030年,第三支柱商业养老保险占比将提升至25%,形成与基本养老保险、企业年金互补的“三支柱”体系。

健康需求爆发:健康险保费收入从2024年的8653亿元预计增至2030年的2.1万亿元,其中特药险、惠民保等普惠产品占比提升至40%,慢病管理、带病体保险等细分市场增速超20%。中研普华产业研究院在《2025-2030年中国保险行业市场分析及发展前景预测报告》中指出,随着“健康中国2030”战略推进,健康险将从“事后赔付”向“全生命周期管理”转型,预计到2030年,健康管理服务收入占比将达30%。

财产险结构优化:车险占比从2024年的54%降至2030年的45%,但新能源车险市场规模达3000亿元,责任险、农险、绿色保险增速超20%。再保险市场通过“保险+期货+碳交易”模式,在应对气候变化风险中发挥关键作用,预计到2030年,绿色保险市场规模将突破8000亿元。

中研普华产业研究院在《2025-2030年中国保险行业市场分析及发展前景预测报告》中指出:“未来五年,保险业将从‘规模竞争’转向‘价值竞争’,头部企业通过生态化布局构建壁垒,中小机构需在细分领域形成差异化优势。”

二、竞争格局:头部垄断与生态突围的博弈

当前市场呈现“三超多强”格局:

头部集中化:人身险市场CR3(中国人寿、平安人寿、太平洋人寿)占比超60%,财险市场CR3(人保财险、平安产险、太平洋产险)占比超65%。头部企业通过“金融+科技+生态”战略,构建“保险+健康”“保险+养老”“保险+科技”等生态圈,2024年科技投入占营收比例平均达3.2%,AI客服覆盖率超95%,理赔时效缩短至0.5天。

垂直领域深耕:健康险领域,企业聚焦特药险、慢病管理等细分市场,通过“产品+服务”模式提升客户粘性,预计到2030年,健康管理服务收入占比将达30%;车险领域,企业通过UBI(基于使用量的保险)模型实现精准定价,新能源车险市场规模快速增长,预计到2030年占比将达30%。

区域市场渗透:中西部地区保费收入年均增速超15%,政策倾斜下成为行业新增长极。例如,某中西部省份通过“保险+期货”模式,帮助农户规避农产品价格波动风险,2024年该模式覆盖农产品超100万吨,赔付率达85%。

中研普华显示,竞争焦点已从单一产品转向三大能力建设:

数字化中台能力:企业通过构建数字化中台,实现客户数据、产品数据、服务数据的统一管理,提升运营效率。数据显示,数字化中台建设完善的企业,客户留存率提升20%,运营成本降低15%。

供应链敏捷响应:在健康险领域,企业通过与医疗机构、药企合作,构建“医-药-险”闭环,缩短理赔周期,提升客户体验。预计到2030年,健康险直付比例将达60%。

内容生产体系:企业通过短视频、直播等形式,开展保险知识普及和产品推广,提升品牌影响力。数据显示,线上渠道保费收入占比从2020年的6%提升至2024年的25%,预计到2030年将达45%。

“未来五年,行业将呈现‘头部企业主导+中小企业差异化’的竞争态势。”中研普华《2025-2030年中国保险行业市场分析及发展前景预测报告》中强调,“头部企业通过技术+资源+品牌优势主导产业学院建设与标准制定,中小企业需聚焦虚拟现实、人工智能等细分领域,以‘轻资产+定制化’模式接入生态。”

三、技术革命:从工具应用到生态重构

技术投入占比达营收3.2%的企业,其净利润率较行业均值高出8个百分点。三大技术趋势正在重塑行业:

人工智能深度渗透:AI技术在核保、理赔、客服等环节广泛应用,提升效率与精准度。例如,AI核保系统将时效从48小时压缩至5分钟,错误率下降60%;智能客服覆盖率超95%,可处理80%以上常见问题。

区块链破解信任痛点:区块链技术在再保险、健康险等领域应用,实现数据不可篡改、可追溯,提升交易透明度。例如,在“保险+期货+碳交易”模式中,区块链存证确保赔付率与碳汇收益联动,年化回报率达9.2%。

物联网驱动风险定价:车联网设备渗透率超30%,通过UBI模型实现精准定价,降低赔付率。例如,某企业通过UBI模型,将新能源车险赔付率从75%降至65%,净利润率提升至12%。

“技术融合正在推动保险业从‘事后补偿’向‘事前预防’转型。”中研普华产业研究院在《《2025-2030年中国保险行业市场分析及发展前景预测报告》中指出,“例如,在农业保险领域,通过卫星遥感、无人机等技术,实现农作物长势监测和灾害评估,提升定损效率;在健康险领域,通过可穿戴设备收集用户健康数据,实现动态定价和健康管理。”

四、未来展望:2030年迈向全球前五的三大趋势

根据中研普华产业研究院预测,2025-2030年行业将呈现三大趋势:

市场规模跨越式增长:到2030年保费收入达11.3万亿元,其中养老险市场规模超3万亿元,第三支柱商业养老保险占比提升至25%;健康险长期护理保险覆盖人群突破1亿人;绿色保险市场规模突破8000亿元。

技术贡献率显著提升:数字化技术将贡献约15%的市场增量,线上渠道保费占比超45%;AI、区块链等技术渗透率从2025年的70%提升至2030年的90%,推动行业运营效率提升30%。

区域协调发展加速:东部沿海地区继续主导市场,但中西部地区增速显著。政策支持下,中西部地区将涌现更多特色保险产品,如文旅保险、农业保险等,预计到2030年,中西部地区保费收入占比将提升至30%。

“行业需警惕三大风险。”中研普华《2025-2030年中国保险行业市场分析及发展前景预测报告》提醒,“一是政策执行偏差,地方配套措施滞后率当前达38%,可能导致试点项目中断;二是技术迭代风险,AI教学工具更新周期已缩短至1.5年,企业需持续投入研发;三是市场竞争加剧,中小机构需通过差异化竞争突围,避免同质化价格战。”

结语

当行业进入“下半场”,比拼的不再是规模和速度,而是对消费趋势的洞察力、技术应用的整合力、政策红利的捕捉力。在这场竞速中,中研普华产业研究院将持续以专业研究赋能行业,助力企业在黄金赛道上实现精准突围。

(欲获取更详细的数据动态和区域投资图谱,请点击《2025-2030年中国保险行业市场分析及发展前景预测报告》下载完整版产业报告)

-

关注公众号

免费获取更多报告节选

免费咨询行业专家