2025年中国养老机器人行业产业现状分析与发展趋势预测

医疗XuYuWei2025/8/8

一、产业爆发前夜:三大驱动力构筑万亿赛道

1. 人口结构倒逼:银发浪潮下的刚性需求

中研普华《2025-2030年中国养老机器人行业产业现状分析与发展趋势预测报告》表示,全球正经历前所未有的老龄化加速期。世界卫生组织数据显示,2020-2030年间,全球60岁以上人口将从10亿激增至14亿,而中国的情况更为严峻:截至2024年底,65岁及以上人口已达2.2亿,占总人口15.6%。更值得警惕的是,失能老人数量正以每年8%的速度增长,预计2030年将突破1亿。这种“未富先老”的结构性矛盾,使得传统“人盯人”的护理模式难以为继。

2. 技术突破赋能:从机械臂到情感交互的跨越

2025年的养老机器人已非简单的“机械保姆”。在感知层,毫米波雷达可无感监测老人睡眠时的呼吸频率与体动数据,柔性电子皮肤能精准感知压力分布;在决策层,多模态大模型在糖尿病风险预测任务中准确率超90%;在执行层,仿生关节机械臂可安全扶起跌倒老人,外骨骼机器人帮助脑卒中患者重新站立。这些技术突破使得机器人从“执行指令”进化为“理解需求”。

3. 政策红利释放:从顶层设计到场景落地

2024年国务院“1号文”聚焦银发经济,工信部与民政部联合启动的智能养老服务机器人结对攻关试点,明确要求2027年前完成家庭、社区、机构三大场景的规模化验证。地方层面,上海推出“银发科技产品认证”,深圳计划2027年落地50个十亿级应用场景,北京亦庄拟建“康养机器人创新中心”。这种“国家定方向、地方给场景”的政策组合拳,为行业注入强心剂。

二、市场格局裂变:B端与C端的双轮驱动

1. B端市场:机构养老的智能化升级

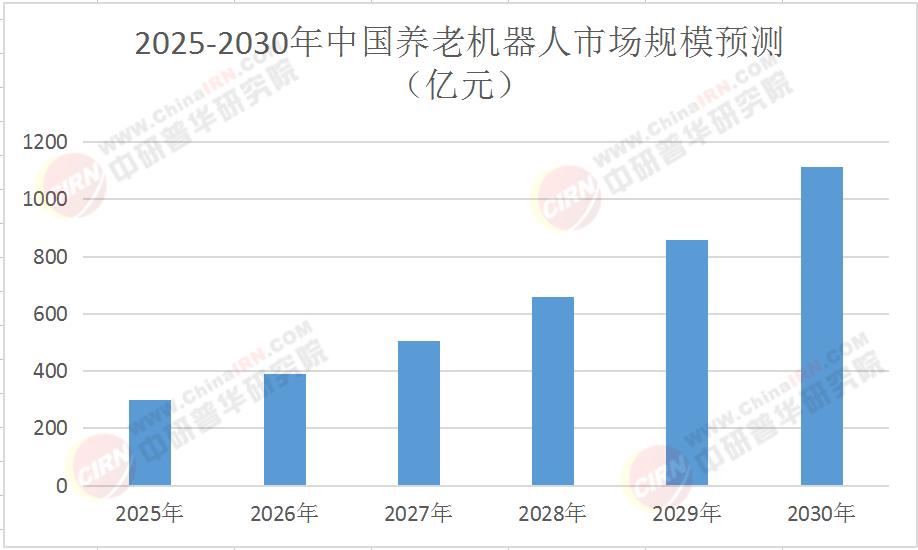

在养老院、医院等机构场景,机器人正成为“护理员的数字分身”。据中研普华产业研究院《2025-2030年中国养老机器人行业产业现状分析与发展趋势预测报告》测算,2025年机构端市场规模达119.7亿元,五年复合增长率超18%。

2. C端市场:家庭场景的温情渗透

家庭端则聚焦“轻量化刚需”。中研普华产业研究院预测,2030年家庭端市场规模将突破500亿元,其中情感陪伴类机器人占比超40%。

3. 细分赛道崛起:从康复到认知的垂直深耕

康复机器人以60%的份额占据主导地位,其技术迭代尤为显著。某品牌下肢康复机器人,通过游戏化训练将患者依从性从45%提升至78%;某企业研发的上肢训练系统,结合VR技术模拟日常生活场景,使脑卒中患者手部功能恢复速度提高3倍。而认知障碍干预领域,某品牌记忆训练机器人,通过AI生成个性化刺激方案,将阿尔茨海默病患者认知评分提升15%。

三、技术演进方向:从工具到伙伴的质变

1. 具身智能:让机器人拥有“身体记忆”

2025年,具身智能成为行业核心赛道。这种能力源于多模态大模型与强化学习的融合,使机器人从“执行预设程序”进化为“理解环境意图”。

2. 脑机接口:重构人机交互边界

在康复领域,脑机接口技术正带来革命性突破。临床试验显示,该技术使患者步态自然度提升60%,能耗降低45%。

3. 数据闭环:从硬件销售到服务运营

头部企业正从“卖设备”转向“卖解决方案”。这种“硬件+数据+服务”的模式,使企业年化收入增长率超50%。

四、未来五年展望:从“可用”到“好用”的进化

根据中研普华产业研究院发布的《2025-2030年中国养老机器人行业产业现状分析与发展趋势预测报告》显示,2030年养老机器人市场将呈现三大趋势:

场景深化:机器人将渗透至居家养老的全流程,从晨起监测到夜间巡查,形成24小时健康管理闭环

服务延伸:与医疗、保险、科技等领域跨界融合,推出“机器人+健康管理AI+保险”的创新产品

全球输出:中国标准将主导国际市场,预计2030年海外营收占比超30%

这场由人口结构变革引发的产业革命,正在重新定义“老有所养”的内涵。当机器人能精准识别老人每一声叹息背后的情绪,当算法能预测疾病风险并提前干预,当科技让“空巢”变成“智巢”——我们见证的不仅是技术的胜利,更是一个社会对生命尊严的终极关怀。

想要深入了解养老机器人行业的具体数据动态、技术突破细节及投资价值评估,可点击《2025-2030年中国养老机器人行业产业现状分析与发展趋势预测报告》下载完整版产业报告。在这场科技与人文交织的变革中,数据洞察与趋势预判能力,将成为把握万亿赛道的关键。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家