2025中国大输液行业:结构升级下的存量突围与增量创新

医疗XuYuWei2025/8/11

一、行业转折点:从“规模扩张”到“价值重构”的临界时刻

2025年的中国大输液市场,正站在一个微妙的转折点上。当全国年输液量从2010年的104亿袋峰值回落至78亿袋,当集采政策推动基础输液单价跌破0.8元/袋,一个残酷的现实浮现——传统“以量换价”模式已触达天花板。但与此同时,新型治疗性输液年复合增长率突破12%,肠外营养液市场规模五年翻番,行业正从“低端同质化竞争”转向“高端差异化突围”。

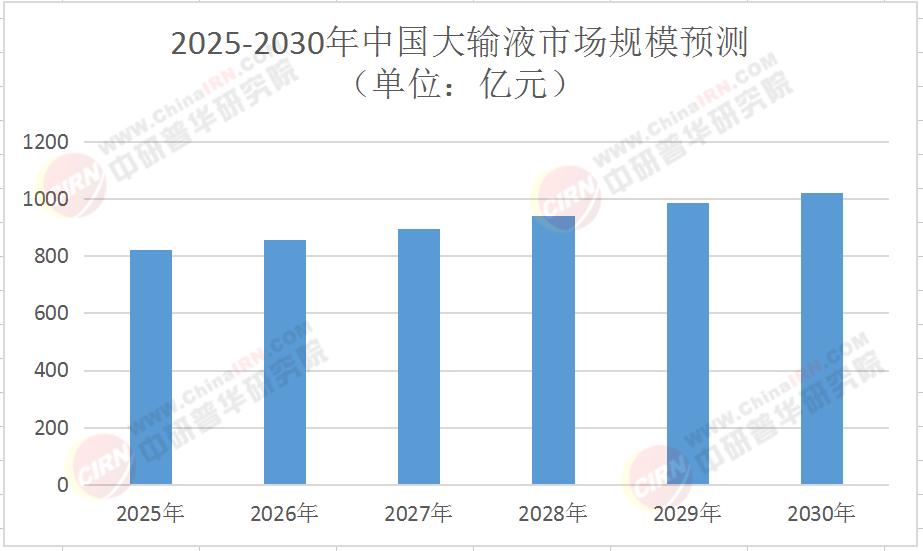

据中研普华产业研究院《2025-2030年中国大输液行业市场分析及发展前景预测报告》预测,2025-2030年中国大输液市场规模将以4.2%的年复合增长率稳步扩张,从2025年的820亿元增长至2030年的1020亿元。这一增长曲线背后,是三个维度的深度变革:产品结构从基础输液向治疗性输液跃迁、技术路径从传统工艺向智能制造升级、竞争逻辑从价格战向价值链延伸转变。

二、市场全景图:存量博弈与增量突破的双重变奏

(一)规模演变:千亿市场的结构性增长

根据中研普华《2025-2030年中国大输液行业市场分析及发展前景预测报告》预测,2025-2030年中国大输液市场将呈现“哑铃型”增长特征:

表:2025-2030年中国大输液市场规模预测(单位:亿元)

数据波动因素包含三大变量:1)治疗性输液渗透率提升速度;2)集采政策对基础输液价格的持续压制;3)新型给药方式的替代效应。值得关注的是,2027年将成为市场分化的关键节点,届时治疗性输液占比将突破35%,形成“基础输液稳量、治疗性输液提价、新型制剂创量”的格局。

(二)结构裂变:三大细分市场的进化逻辑

基础输液:集采下的“瘦身”与“提质”

在第五批国采中,氯化钠注射液单价降至0.63元/袋,葡萄糖注射液跌破0.5元/袋。这种价格挤压迫使企业转向两个方向:一是通过BFS(吹灌封)技术提升无菌保障水平,二是开发低钠、木糖醇等差异化基础输液。中研普华《2025-2030年中国大输液行业市场分析及发展前景预测报告》显示,具备BFS技术的产品市场份额已从2022年的12%提升至2025年的28%。

治疗性输液:临床需求驱动的“黄金赛道”

随着肿瘤、感染、营养支持等临床需求的增长,治疗性输液正成为行业增长的核心引擎。其中:

抗肿瘤输液(如紫杉醇脂质体)年增速达18%

肠外营养液市场规模五年翻番至120亿元

抗感染输液通过新型给药系统(如纳米晶)实现技术突破

中研普华《2025-2030年中国大输液行业市场分析及发展前景预测报告》指出,2025年治疗性输液在三级医院的渗透率已达67%,较2020年提升22个百分点。

新型制剂:技术革命催生的“蓝海市场”

在政策鼓励下,预充式注射器、即配型粉液双室袋等新型制剂加速落地。这类产品通过“减少污染风险”“提升用药便利性”等优势,在急诊、门诊等场景快速渗透。数据显示,2025年新型制剂在输液市场的占比已达8%,预计2030年将突破15%。

三、技术革命:智能制造与新型材料的双重赋能

(一)生产智能化:从“人工控制”到“数字孪生”

当前行业技术竞争已进入“工业4.0”阶段,其核心特征包括:

全流程自动化:从洗瓶、灌装到灭菌,生产线自动化率提升至92%

质量追溯系统:通过区块链技术实现每袋输液的“原料-生产-流通”全链条追溯

预测性维护:传感器实时监测设备状态,将停机时间减少60%

中研普华《2025-2030年中国大输液行业市场分析及发展前景预测报告》预测,2025年智能工厂的生产效率较传统产线提升35%,单线产能突破8000袋/小时。这种技术跃迁不仅降低了生产成本,更满足了集采背景下对“质量稳定、供应及时”的严苛要求。

(二)材料创新:从“普通包装”到“功能升级”

在环保与安全双重压力下,包装材料创新成为企业竞争的新焦点:

多层共挤膜:阻隔性能提升30%,延长产品保质期至24个月

可降解材料:聚乳酸(PLA)包装使用率达15%,符合“双碳”目标要求

智能包装:内置NFC芯片的输液袋,可实现用药信息实时上传至医院HIS系统

这种转变背后是政策与市场的双重推动。中研普华《2025-2030年中国大输液行业市场分析及发展前景预测报告》指出,2025年起实施的《医用输液包装材料标准》,将迫使40%的中小型企业进行技术改造,否则将面临市场准入限制。

四、竞争格局:头部企业的“纵向延伸”与“横向整合”

(一)市场分层:三足鼎立格局稳固

当前竞争格局呈现明显的“金字塔”结构:

高端市场(治疗性输液+新型制剂):外资企业(如费森尤斯、百特)占据58%份额,但本土企业通过技术引进已突破12%份额

中端市场(基础输液+差异化产品):科伦、华润双鹤等本土龙头占据73%市场,通过规模效应构建成本壁垒

低端市场(普通基础输液):区域性小企业占据15%份额,在集采政策下加速出清

(二)突围路径:三大战略方向

价值链延伸战略:从“输液生产”向“临床解决方案”转型,提供包括输液配置、用药监测在内的全流程服务

技术并购战略:通过收购新型制剂研发企业,快速补齐技术短板(如2025年某头部企业收购脂质体技术平台)

国际化战略:借助“一带一路”政策,在东南亚、中东市场建立生产基地,规避国内集采压力

中研普华竞争分析模型显示,到2030年,本土企业将在治疗性输液市场形成主导优势,市场占有率有望突破40%。这种转变的底层逻辑,是国产设备在临床适配性、供应链响应速度上的综合优势。

五、发展前景:在变革中寻找确定性增长

(一)投资热点:三个百亿级关联市场

智能输液系统:与医院物联网连接的智能输液泵,市场规模五年增长3倍

精准给药服务:基于基因检测的个性化输液方案,潜在市场规模超200亿元

循环包装体系:可重复使用的输液容器,年减少塑料污染1.2万吨

中研普华产业研究院测算,上述领域的潜在市场规模将在2030年达到380亿元,是当前输液包装市场的1.8倍。

(二)风险预警:三大挑战需警惕

集采政策深化风险:若基础输液价格进一步下探,可能引发行业利润集体下滑

技术替代风险:口服制剂、透皮给药等新型给药方式对输液市场的侵蚀

质量安全风险:生产环节任何质量瑕疵都可能引发行业性信任危机

结语

在这场结构升级中,中国大输液行业正经历从“规模驱动”到“价值驱动”的质变。对于企业而言,这既是技术实力的考验,更是战略眼光的比拼。如需获取完整版产业报告,行业调研《2025-2030年中国大输液行业市场分析及发展前景预测报告》。中研普华产业研究院将持续追踪行业动态,为合作伙伴提供从市场洞察到战略落地的全链条服务,共同把握千亿市场的历史性机遇。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家