2025年中国载重车行业:新能源与智能化双轮驱动下的市场重构与投资机遇

汽车XuYuWei2025/8/11

一、市场全景:总量增长与结构优化并行,区域市场加速分化

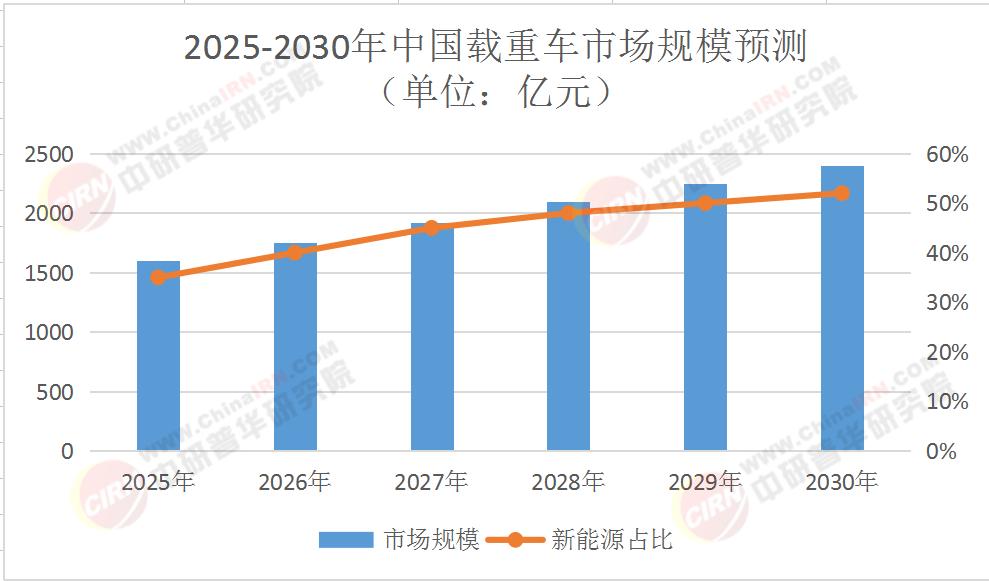

1.1 市场规模:总量扩张与新能源替代双轨并行

根据中研普华产业研究院《2025-2030年中国载重车行业市场全景调研及投资价值评估研究报告》预测,2025-2030年中国载重车市场将呈现“总量增长+结构优化”特征。传统燃油载重车虽仍占据主导地位,但市场份额将从2024年的70%逐步压缩至50%;新能源载重车(含纯电动、混合动力、燃料电池)则以年均30%的增速扩张,2030年渗透率有望突破50%。这一趋势背后,是政策倒逼与市场选择的双重作用:国六排放标准全面实施后,燃油车技术升级成本攀升,而电池成本下降(较2024年降低25%)、充电基础设施完善(2025年公共充电桩达300万台),使得新能源载重车全生命周期成本优势凸显。

1.2 区域市场:内陆省份崛起,出口成为第二增长极

区域市场格局正在发生深刻变化。东部沿海地区虽仍为载重车消费主力(2024年销量占比60%),但增速放缓至5%以下;中西部地区则凭借基建投资加码(如内蒙古、新疆固投增速超10%)、物流枢纽建设(如成都、重庆国际物流港),成为新的增长极。2024年,四川、云南、重庆等省份载重车销量同比增幅均超15%,预计2025-2030年,内陆省份销量占比将从35%提升至45%。与此同时,出口市场成为企业突破增长瓶颈的关键。2024年中国载重车出口量达15万辆,同比增长12%,主要销往东南亚、非洲、南美洲;2025年上半年,一汽解放、中国重汽等企业在东南亚市场销量同比增幅超60%,预计2030年出口占比将从目前的10%提升至20%。

表:2025-2030年中国载重车市场规模预测(单位:亿元)

二、技术变革:新能源与智能化双轮驱动,重塑产品竞争力

2.1 新能源技术:从“政策驱动”到“市场驱动”的跨越

2025年,新能源载重车技术进入“商业化成熟期”。燃料电池技术虽因基础设施滞后(加氢站不足500座)而增速放缓,但在港口、矿山等封闭场景实现规模化应用,2024年燃料电池载重车销量达4719辆,预计2030年占比将提升至5%。中研普华产业研究院分析指出,新能源载重车的核心竞争力已从“续航里程”转向“全生命周期成本”,2025年新能源重卡TCO(总拥有成本)较燃油车低15%-20%,这一优势将持续扩大。

2.2 智能化技术:从“辅助驾驶”到“车路云一体化”的升级

智能化成为载重车企业差异化竞争的核心。2025年,L3级自动驾驶重卡在高速场景实现商业化落地,一汽解放、中国重汽等企业产品累计实测里程超百万公里;车联网平台通过实时监控车辆状态、预测性维护,使维修成本降低30%。更值得关注的是,“车路云一体化”技术加速渗透,2025年高速公路服务区换电站全覆盖,结合5G+北斗高精度定位,实现重卡编队自动驾驶,运输效率提升20%。中研普华产业研究院《2025-2030年中国载重车行业市场全景调研及投资价值评估研究报告》预测,2030年车联网渗透率将突破80%,自动驾驶技术覆盖80%的物流园区和50%的高速公路,智能化技术将成为载重车企业的“第二增长曲线”。

三、竞争格局:头部企业加速整合,后市场服务成为新战场

3.1 行业集中度提升,头部企业技术壁垒加固

2025年,中国载重车行业CR4(前四大企业市场份额)达45%,较2024年提升5个百分点,一汽解放、中国重汽、东风商用车、陕汽集团占据主导地位。这些企业通过“技术储备+品牌优势+全生命周期服务”构建护城河:一汽解放L4级自动驾驶重卡已实现百万公里级实测,中国重汽氢燃料电池重卡续航突破800公里,东风商用车推出“整车+后市场服务”模式,将客户生命周期价值提升40%。中研普华产业研究院指出,未来五年,行业整合将加速,中小型企业需通过“细分场景定制化”或“技术合作”实现差异化生存。

3.2 后市场服务:从“一次性交易”到“持续价值创造”

后市场服务成为企业争夺客户的关键。2025年,车联网平台通过大数据分析优化路线规划,使运输成本降低10%;二手车交易平台通过残值评估模型,使二手车残值提升15%。头部企业通过“硬件+服务+数据”的闭环生态,绑定客户全生命周期需求。中研普华产业研究院《2025-2030年中国载重车行业市场全景调研及投资价值评估研究报告》预测,2030年后市场服务市场规模将达载重车行业总规模的30%,成为企业新的利润增长点。

四、投资价值评估:三大方向捕捉结构性机遇

4.1 新能源产业链:关键零部件国产化与商业模式创新

投资者可重点关注固态电池、电驱动桥等关键零部件的国产化进程。2025年,宁德时代、比亚迪等企业固态电池量产,能量密度突破400Wh/kg,成本较液态电池降低30%;电驱动桥集成化设计使系统效率提升5%,成为新能源重卡标配。此外,加氢站网络建设与运营模式创新(如“油氢合建站”)也值得关注,2025年加氢站建设补贴达500万元/座,推动基础设施快速完善。

4.2 智能化技术:L4级自动驾驶与车路云协同

L4级自动驾驶技术的商业化落地是投资热点。2025年,一汽解放、图森未来等企业推出L4级重卡,在港口、矿山等封闭场景实现“去安全员”运营,单台车年作业时间提升至6000小时。车路云协同方面,百度Apollo、蘑菇车联等企业与地方政府合作,建设“智能网联示范区”,2025年示范区数量超50个,为自动驾驶重卡提供测试场景。中研普华产业研究院《2025-2030年中国载重车行业市场全景调研及投资价值评估研究报告》建议,投资者可关注具备“算法+硬件+场景”全栈能力的企业。

4.3 出口与全球化:“一带一路”市场本地化生产

随着中国载重车企业全球化布局加速,“一带一路”市场成为新的增长极。2025年,中国重汽在东南亚市场销量突破3万辆,建立完整的销售与服务网络;三一重工在非洲市场推出适合当地路况的定制化产品,市占率提升至15%。中研普华产业研究院指出,具备本地化生产能力(如海外建厂)、技术合作(与当地企业联合研发)的企业,将更易突破贸易壁垒,投资者可关注此类企业的海外扩张动态。

五、未来展望:从“数据生产者”到“数据服务商”的价值跃迁

2025-2030年,中国载重车行业将呈现三大发展趋势:一是技术融合加速,新能源与智能化深度绑定,推动产品向“高效、低碳、智能”进化;二是商业模式创新,后市场服务、数据价值共享成为主流,企业从“卖产品”转向“卖服务”;三是全球化竞争升级,中国企业在“一带一路”市场构建本地化能力,与欧美品牌正面交锋。中研普华产业研究院强调,未来五年,载重车企业的核心竞争力将取决于“技术落地能力”与“生态整合能力”,投资者需紧跟行业变革,捕捉结构性机遇。

(如需获取更详细的数据动态、案例解析及定制化咨询方案,可点击《2025-2030年中国载重车行业市场全景调研及投资价值评估研究报告》下载完整版产业报告)

-

关注公众号

免费获取更多报告节选

免费咨询行业专家