2025年中国食品加工行业全景调研与发展趋势预测

食品XuYuWei2025/8/11

一、行业现状:技术驱动下的结构性裂变

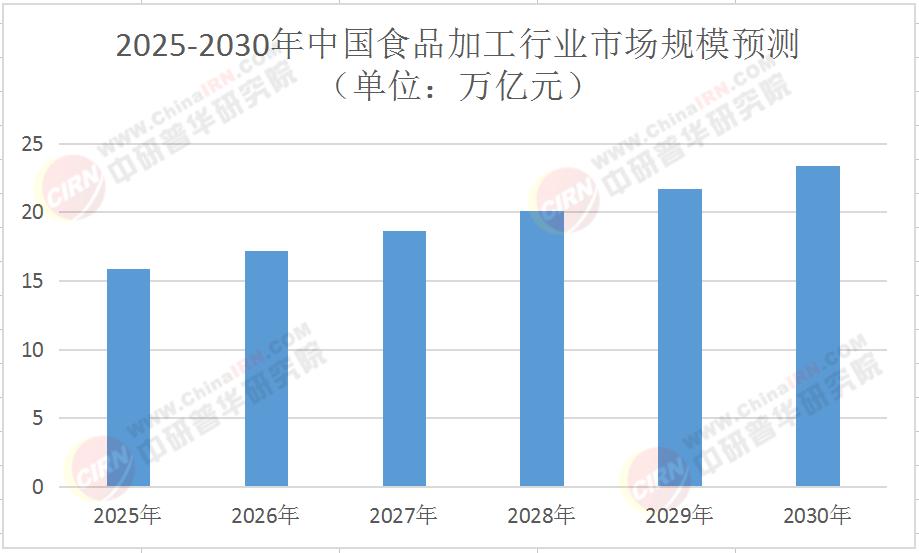

1. 市场规模与增长动能

中研普华《2025-2030年中国食品加工行业全景调研与发展趋势预测报告》预测2025年中国食品加工行业总收入达15.9万亿元,2020-2025年复合增长率7.8%,成为全球食品工业增长的核心引擎。细分领域呈现“三足鼎立”格局:农产品加工占比46%、食品制造占比32%、酒饮精制茶占比22%。其中,功能性食品、预制菜等高附加值赛道增速超20%,2024年预制菜市场规模突破6000亿元,长三角、珠三角区域贡献率超60%。

2. 技术革命的三大突破口

智能制造渗透:AI视觉检测系统将产品瑕疵率降至0.01%,机器人包装渗透率达45%。某头部乳企通过自动化分拣线实现日处理量200万件,效率提升30%。

生物技术突破:生物酶解技术使玉米蛋白粉附加值提升3倍,UV灭菌技术延长果汁保质期30%。

绿色技术落地:玉米深加工企业将玉米芯转化为糠醛、木糖醇,资源利用率提升至90%,碳排放强度下降25%。

3. 消费分层催生新物种

Z世代推动“功能性+娱乐性”产品爆发,95后对IP联名食品支付意愿是普通产品的2.3倍。而老年群体对低糖、高纤维食品需求激增,带动功能性食品市场规模突破4358.5亿元。

二、竞争格局:头部集中与细分突围并存

1. 头部企业的“马太效应”

行业CR5(前五企业市占率)达28%,前10%企业贡献65%营收。中粮、伊利等巨头通过全产业链布局构建壁垒,例如中粮在东南亚建成的速冻食品基地,成本较国内降低22%,市场份额跃居当地前三。但中小企业通过差异化定位抢占利基市场,云南咖啡加工企业依托特色农产品实现年均8%增速,宁夏枸杞深加工企业开发出甲壳素面膜等高附加值产品,附加值提升10倍。

2. 区域竞争的“双核驱动”

东部沿海:长三角聚焦高端预制菜、功能性食品研发;珠三角依托跨境电商优势,推动速冻食品、休闲零食出口。

中西部崛起:成渝地区发展火锅底料、调味品产业,四川某企业通过发酵技术升级将豆瓣酱生产周期缩短40%,产能提升2倍;云南、宁夏等地依托特色农产品加工实现弯道超车。

3. 全球化布局的“RCEP红利”

RCEP协议下,东南亚成为投资热土。中研普华《2025-2030年中国食品加工行业全景调研与发展趋势预测报告》预测,到2030年,中国食品企业在“一带一路”沿线国家的投资额将占行业总投资的35%。

三、未来趋势:2030年的六大预言

1. AI大模型重构研发链

2030年,80%的食品企业将部署AI研发平台,实现从配方优化到风味预测的全链条智能化。

2. 合成生物学的“细胞培养肉”革命

细胞培养肉技术进入中试阶段,某企业生产的“人造牛肉”成本已降至传统牛肉的1.5倍,计划2030年实现量产。中研普华《2025-2030年中国食品加工行业全景调研与发展趋势预测报告》测算,届时细胞培养肉市场规模将达300亿元,改变全球肉类供应格局。

3. 区块链溯源成为标配

2030年,90%的食品企业将接入区块链追溯系统。

4. 碳中和工厂的“绿色竞赛”

50%的头部企业将建成零碳工厂。

5. 精准营养的“基因组学时代”

基于基因组学的个性化食品将成蓝海,中研普华预测2026年相关市场规模达800亿元。消费者可通过基因检测定制营养方案。

6. 全球化与本土化的“双向奔赴”

中国食品企业将通过“本土化研发+全球化供应”模式拓展市场。

四、挑战与破局:穿越周期的三大策略

1. 供应链韧性建设

2024年大豆价格波动幅度超30%,中小企业利润空间压缩至5%-8%。企业需通过“期货套保+区域仓储”构建弹性供应链。

2. 食品安全“零容忍”

欧盟碳边境调节机制(CBAM)倒逼出口企业升级设备。

3. 差异化创新突围

预制菜领域70%产品集中于酸菜鱼、小酥肉等品类,同质化竞争导致价格战频发。企业需通过“场景创新+技术赋能”开辟新赛道。

结语:站在产业变革的十字路口

当AI开始设计食品配方,当细胞培养肉走进超市,当每一包零食都可追溯源头,中国食品加工行业正经历百年未有之大变局。这场变革中,技术是破局之刃,创新是生存法则,而全球化视野则是决胜未来的关键。点击《2025-2030年中国食品加工行业全景调研与发展趋势预测报告》查看中研普华最新研究报告,获取行业深度解析与投资策略指引。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家