童装产业新蓝海:政府战略与区域发展双轮驱动研究报告(2025年版)

轻工XuYuWei2025/8/12

一、童装产业进入"品质+个性"双轮驱动时代

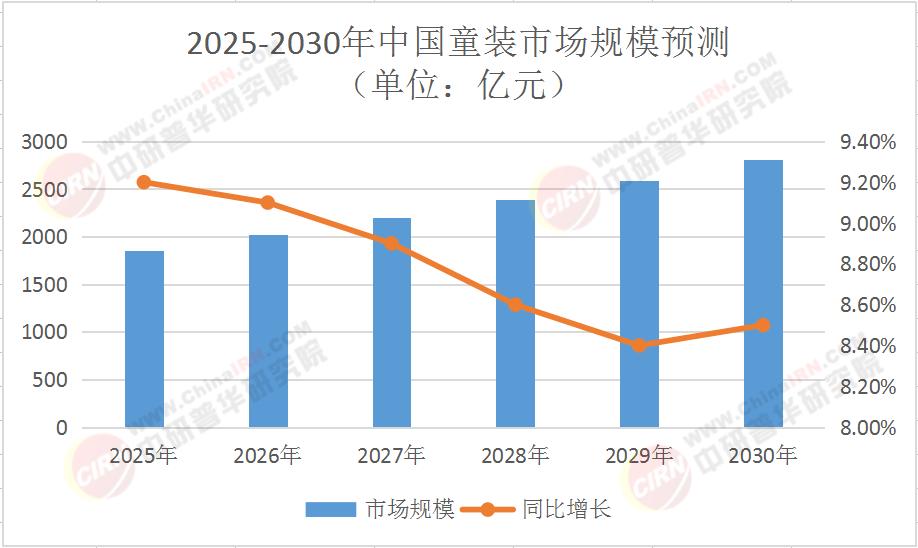

根据中研普华产业研究院发布的《2025-2030年版童装产业政府战略管理与区域发展战略研究咨询报告》显示,中国童装市场规模预计将以年均8.5%的复合增长率扩张,2030年将突破2800亿元大关。这个数字背后,是新生代父母"精致养娃"理念的全面渗透:85后、90后家长对童装面料的关注度同比提升37%,功能性面料使用率突破62%,国潮元素产品销量年增45%。

2025-2030年中国童装市场规模预测(单位:亿元)

二、产业变革的三维驱动力

1. 消费升级重构产品逻辑

材料科学与智能制造的融合,推动产业向"科技+时尚"方向跃迁:3D剪裁技术使版型贴合度提升40%,环保水洗技术减少化学残留达75%,AI算法预测流行趋势的准确率已突破82%。

消费者需求呈现明显分层:婴童装市场天然有机面料使用率达91%,无骨缝制工艺成为标配;中大童装市场运动风、学院风产品占比超65%,运动童装细分领域年增速达18%。这种分化倒逼企业建立多品牌矩阵。

2. 渠道变革重塑商业生态

直播电商的爆发彻底改变销售格局。跨境电商的崛起打开新增长极。东南亚市场成为本土品牌出海首选。这种"国内制造+海外本土化"模式,正在重塑全球童装供应链。

3. 政策引导构建发展框架

国家层面持续出台支持政策,《母婴安全行动提升计划》明确要求2026年前完成童装安全标准全面升级,《儿童友好城市建设指南》鼓励开发环保产品。地方政策更具针对性:长三角地区设立专项基金支持面料研发,中西部通过税收优惠吸引产业转移,粤港澳大湾区着力建设跨境供应链。

教育部门的校服改革产生意外效应。要求兼顾舒适与美观的新标准,直接带动校服市场品质升级,某企业推出的"可调节腰围+透气网眼"设计,使复购率提升至78%。这种政策驱动的市场扩容,正在创造新的增长点。

三、区域发展的差异化路径

1. 长三角:创新驱动的产业高地

某研究院开发的"光感变色"面料,能根据紫外线强度自动调节颜色深浅,已应用于多家品牌防晒服。这种创新集群效应,使长三角地区高端童装市场份额提升至41%。

2. 中西部:承接转移的价值洼地

安徽芜湖的童装产业园通过"共享工厂"模式降低中小企业成本:统一采购使面料成本下降18%,集中质检提升良品率12个百分点。这种产业协同模式,吸引东部企业将生产环节外迁,形成"研发在长三角、制造在中西部"的新格局。

3. 粤港澳大湾区:跨境融合的试验田

某平台通过"海外仓+直播带货"模式,使中国童装在东南亚市场的交付周期缩短至3天,退货率下降27个百分点。这种跨境供应链创新,正在重构全球贸易路线。

四、未来发展的三大趋势

1. 科技赋能深度渗透

中研普华《2025-2030年版童装产业政府战略管理与区域发展战略研究咨询报告》表示,智能穿戴产品进入爆发期。具备定位、健康监测功能的智能童鞋,2025年市场规模预计达47亿元。这种"产品+服务"模式,正在创造新的价值维度。

2. 文化认同持续强化

国潮元素呈现精细化发展趋势。从简单的图案应用,升级为文化IP深度开发。这种文化赋能策略,使国潮产品复购率较普通产品高41%。

3. 绿色转型成为刚需

循环经济模式加速落地。这种ESG实践不仅降低原料成本,更提升品牌在年轻家长中的好感度——调查显示,76%的消费者愿意为环保产品支付15%以上的溢价。

结语

当95后父母开始用"成分党"的方式挑选童装,当Z世代消费者将童装视为文化传承的载体,这个传统行业正经历着前所未有的范式变革。从长三角的科创实验室到东南亚的海外仓,从智能面料的分子结构到AR技术的交互设计,童装产业的未来图景已然清晰——那是一个科技与人文交织、效率与情怀共生的新世界。

(欲了解更详细的区域发展数据、企业创新案例及投资风险评估,请点击《2025-2030年版童装产业政府战略管理与区域发展战略研究咨询报告》下载完整版产业报告,获取第一手产业洞察。)

-

关注公众号

免费获取更多报告节选

免费咨询行业专家