2025中国养老服务行业全景评估及市场规模、供需格局分析

医疗HuangWenYu2025/8/12

在全球人口结构深刻变革的背景下,中国养老服务行业正经历从传统模式向现代化体系的跨越式发展。作为应对老龄化社会的核心支柱,养老服务不仅承载着亿万老年人的生活品质,更成为检验社会治理能力与人文关怀的重要标尺。

一、养老服务行业市场发展现状分析

(一)政策体系:从顶层设计到落地实践

近年来,养老服务政策呈现“国家统筹、地方创新”的立体特征。国家层面,长期护理保险制度加速落地,覆盖范围持续扩大;医养结合政策深化,要求二级以上综合医院老年医学科比例达标,养老机构与医疗机构签约率提升。地方层面,上海、南宁等地试点“物业+养老”模式,将物业服务与养老服务深度融合;北京、成都等城市推进社区嵌入式养老服务设施建设,打造“15分钟养老服务圈”。这种政策组合拳不仅提升服务可及性,更推动行业从“机构主导”向“社区-居家-机构”三位一体转型。

(二)服务模式:从单一供给到生态构建

行业格局呈现“基础服务标准化、增值服务个性化”的分层特征。基础服务层面,居家养老通过“家庭养老床位”实现医疗与照护服务延伸,社区养老依托日间照料中心提供助餐、助浴等生活服务,机构养老则聚焦失能失智老人的全周期护理。增值服务层面,智慧养老平台整合健康管理、文化娱乐、紧急救援等功能,形成“线上+线下”服务闭环;医养结合机构通过家庭医生签约、远程诊疗等创新,实现“预防-治疗-康复-护理”一体化。更具想象力的是,“物业+养老”模式将物业服务企业转化为社区养老枢纽,通过代跑腿、适老化改造等服务,解决居家养老“最后一公里”难题。

(三)技术应用:从工具辅助到系统重构

养老科技应用呈现三大方向:其一,物联网设备普及,智能手环、紧急呼叫系统等实现老人安全实时监测;其二,AI算法深度融入健康管理,通过体征数据预测疾病风险,定制个性化护理方案;其三,远程医疗突破时空限制,县医院与村卫生室通过5G网络实现专家会诊,让偏远地区老人享受优质医疗资源。这些技术变革不仅提升服务效率,更推动养老服务从“被动响应”向“主动预防”转型。

(一)细分市场:从生存型需求到发展型需求

养老服务市场形成三大增长极:居家养老市场中,“物业+养老”模式通过整合社区资源,提供保洁、代买等高频服务;社区养老市场中,嵌入式机构通过“小而美”的运营,满足老人社交、康复等中频需求;机构养老市场中,医养结合型机构凭借专业护理能力,吸引失能、高龄等低频但高价值客群。这种结构分化既反映老年群体需求的多样性,也预示服务模式的创新方向。

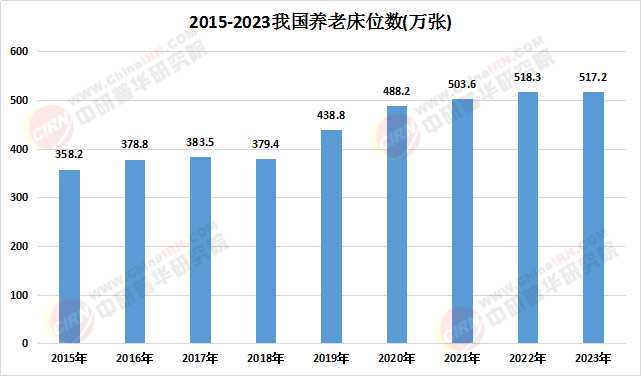

数据来源:中研普华、国家统计局

根据中研普华产业研究院发布的《2025-2030年中国养老服务行业全景评估与发展战略研究报告》显示:

(二)消费群体:从家庭支撑到社会共担

老年群体消费能力呈现“哑铃型”特征:一部分高收入老人追求高端养老社区,愿意为个性化服务付费;另一部分中低收入老人依赖长护险等政策支持,选择普惠型养老服务。更值得关注的是,子女辈“80后”“90后”成为养老消费决策者,他们更倾向于通过购买服务缓解照护压力,推动“代际消费”市场崛起。这种消费升级要求服务提供者必须具备更强的需求洞察能力和资源整合能力。

(一)政策深化:从制度覆盖到质量提升

未来五年,养老服务政策将聚焦三大领域:其一,完善长护险筹资与支付机制,推动从“试点”向“全覆盖”转型;其二,建立养老服务标准体系,通过等级评定、信用监管等手段提升服务质量;其三,鼓励社会资本参与,通过公建民营、政府购买服务等方式激发市场活力。这些政策将平衡公平与效率,为高质量发展保驾护航。

(二)技术突破:从单点应用到系统集成

养老科技发展呈现三大方向:其一,生成式AI深度融入服务流程,通过智能客服、护理机器人等提升服务效率;其二,区块链技术构建养老数据确权平台,实现老人健康信息“可用不可见”的隐私保护;其三,元宇宙技术探索虚拟养老场景,如“线上老年大学”“虚拟康复训练”等,拓展服务边界。这些技术突破将重构养老服务的时间与空间边界,推动行业从“人力驱动”向“科技驱动”转型。

(三)需求升级:从生理需求到社会参与

老年群体需求呈现“马斯洛需求层次”的升级特征:基础层,安全、健康需求通过适老化改造、远程医疗等得到满足;中间层,社交、尊重需求通过社区活动、老年大学等实现;顶层,自我实现需求通过银发经济、老年志愿组织等得到释放。这种需求升级要求服务提供者必须从“服务者”转变为“赋能者”,通过搭建平台、整合资源,帮助老年人实现从“被照顾者”到“价值创造者”的角色转变。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2025-2030年中国养老服务行业全景评估与发展战略研究报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家