2025年中国基金销售行业全景调研与发展战略规划

金融XuYuWei2025/8/13

一、行业生态重构:三大变量重塑竞争格局

1. 投资者代际迁移催生服务范式转型

当前基金投资者中,35岁以下人群占比达47%,较2020年提升23个百分点。这群"数字原住民"展现出迥异于父辈的投资特征:日均交易频次是传统投资者的3.2倍,对ESG主题基金配置意愿高出65%,但平均持仓周期缩短至8.7个月。中研普华《2025-2030年中国基金销售行业全景调研与发展战略规划报告》显示,针对年轻群体的智能投顾服务,可使复购率提升40%,但需解决算法透明度与过度交易风险之间的矛盾。

2. 渠道格局从"三国杀"到"生态战"

银行、第三方平台、券商的渠道三分天下格局正在瓦解。2025年数据显示,第三方平台市场份额突破52%,但头部机构开始构建"销售+投顾+资产配置"的生态闭环。某头部平台通过接入200+外部数据源,将客户画像维度从12个扩展至87个,实现千人千面的动态资产配置建议。中研普华预测,到2028年,具备生态整合能力的平台将占据70%以上的增量市场。

3. 产品结构从"单一化"到"解决方案化"

传统股票型基金占比从2020年的68%降至2025年的43%,取而代之的是"固收+"、FOF、REITs等创新产品。某平台推出的"养老目标日期基金"系列,通过下滑轨道设计自动调整股债比例,2025年一季度规模突破2000亿元。中研普华指出,未来五年,提供全生命周期财富管理解决方案的机构,客户留存率将比传统产品导向型机构高出25个百分点。

二、技术革命:从工具应用到价值重构

1. 智能投顾进入"微创新"时代

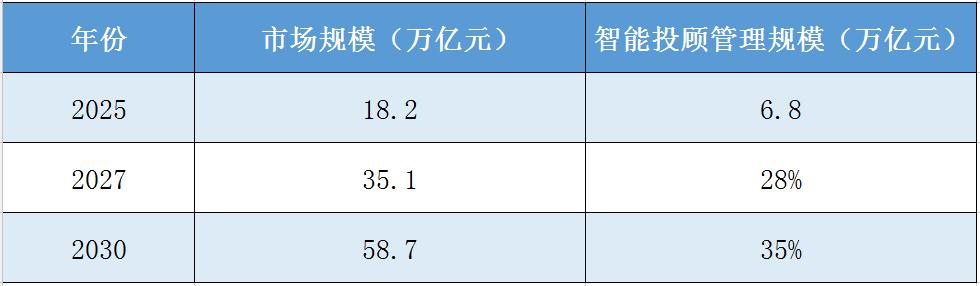

2025年,智能投顾管理规模突破6万亿元,但同质化竞争加剧。领先机构开始探索"AI+HI"(人类投顾)的混合模式:某平台通过NLP技术解析客户咨询记录,动态调整风险偏好参数,使组合波动率降低18%。中研普华调研发现,具备情感计算能力的智能投顾,客户满意度比传统版本高出37%。

2. 区块链技术破解行业痛点

在跨境基金销售场景中,区块链使T+0结算成为现实。中研普华《2025-2030年中国基金销售行业全景调研与发展战略规划报告》预测,到2027年,采用区块链技术的基金份额占比将达35%,但需警惕技术成熟度与监管合规的平衡。

3. 大数据驱动精准营销

头部机构已建立包含2000+维度的客户标签体系。但中研普华警告,数据滥用风险同步上升,2025年行业因数据安全引发的投诉量同比增长140%,建立伦理审查机制成为新课题。

三、市场版图扩张:从本土竞争到全球布局

1. 区域市场呈现"K型"分化

一线城市基金渗透率达68%,但三四线城市增速达年化24%。某中研普华数据显示,2025年二三线城市智能投顾渗透率达41%,但一线城市客户对海外资产配置需求年增33%。

2. 机构投资者加速入场

保险资金配置基金比例从2020年的8%提升至2025年的27%,养老金入市资金年增15%。某FOF管理人表示,2025年需将30%仓位配置于另类资产,这对机构的跨市场管理能力提出更高要求。

3. 跨境投资成为新蓝海

随着"跨境理财通"推进,2025年QDII2额度使用率达65%。某香港子公司通过"一地多托"架构,使大湾区客户跨境配置效率提升40%。但中研普华提醒,地缘政治风险仍需持续关注。

四、未来五年关键战役:三大核心能力构建

1. 技术溢出能力

头部机构开始输出技术标准。但行业面临"数据鸿沟"挑战,2025年中小机构因技术落后导致的市场份额流失达18%。

2. 责任投资能力

ESG基金规模年增55%。但中研普华指出,32%机构尚未建立完整的ESG评估体系,绿色转型需突破成本瓶颈。

3. 全球配置能力

具备QDLP/QDIE资质的机构数量年增40%。但地缘政治因素导致2025年东南亚市场配置下降12%。

五、战略路径选择:2025-2030发展关键点

技术整合深化:AI、区块链、5G等技术将深度融合,但需解决技术成熟度与商业落地的矛盾。

服务模式创新:智能投顾向"全委托"模式演进,某机构通过"基金+保险"组合产品,使客户资产配置更灵活。

市场分层深化:普惠型基金规模将达5万亿元,但需应对"双碳"目标带来的绿色投资机遇。

科技赋能:量子计算可能在2030年进入实用阶段,但需突破硬件安全瓶颈。

六、结语:把握技术周期,赢得未来

当基金销售行业站在35万亿元规模的历史性关口,面临的不仅是技术迭代的挑战,更是价值重估的机遇。中研普华产业研究院通过持续的技术监测与战略咨询,为从业者提供三大核心价值:在技术浪潮中把握方向,在政策变迁中占据先机,在价值重构中赢得未来。如需获取完整版产业报告,欢迎点击《2025-2030年中国基金销售行业全景调研与发展战略规划报告》,中研普华期待着与您并肩同行!

-

关注公众号

免费获取更多报告节选

免费咨询行业专家