2025年中国降度酒行业市场深度调研及投资策略预测

资讯XuYuWei2025/8/14

一、行业全景:低度酒的“黄金时代”正在到来

1.1 技术突破:从“浑浊难题”到“风味革命”

降度酒的核心痛点——浑浊、寡淡、水解,曾是行业技术禁区。但2025年,行业已形成三大解决方案:

吸附过滤技术:通过纳米级多孔材料,精准去除浑浊物质,同时保留90%以上的呈香物质。

风味物质提取与复配:利用低温萃取技术,将草本、果香等活性成分与基酒融合,实现“低而不淡”的口感平衡。

智能勾调系统:AI算法根据基酒特性动态调整降度比例,确保批次稳定性。

研究指出,技术突破使低度酒的货架期从6个月延长至18个月,消费者接受度提升35%。

1.2 消费分层:Z世代“微醺经济”与中老年“健康刚需”

低度酒的消费群体呈现明显的代际分化:

Z世代(18-35岁):追求“轻饮酒”体验,偏好果味、气泡等创新品类,社交场景占比超60%。根据中研普华产业研究院调研,该群体年均消费低度酒8-12次,客单价85-120元。

中老年群体(45岁以上):关注“低负担”属性,38度以下白酒、养生露酒成为主流选择,消费频次稳定在每月2-3次。

区域市场差异显著:长三角、珠三角地区低度酒渗透率达31.4%,而三四线城市增速达28.7%,成为新增长极。

1.3 产业链重构:从“单一赛道”到“生态竞争”

低度酒产业已形成“基酒供应-风味研发-智能生产-场景营销”的完整生态:

上游:浓香型白酒企业凭借老窖池资源占据优势,持续扩大低度基酒产能。

中游:新兴品牌聚焦风味创新,通过分子感官组学技术实现每周1-2款新品上市。

下游:即时零售、直播电商等渠道贡献40%以上销售额,O2O模式渗透率突破35%。

中研普华产业研究院《2025-2030年中国降度酒行业市场深度调研及投资策略预测报告》预测,到2030年,低度酒产业链将诞生3-5家百亿级企业,形成“头部品牌+区域特色+创新品类”的多元格局。

二、市场格局:传统酒企“降维打击”与新兴品牌“细分突围”

2.1 竞争格局:CR5占比超55%,区域品牌“差异化生存”

2025年,低度酒市场呈现“一超多强”态势:

头部企业:凭借品牌、渠道、技术优势占据主导地位,其中某头部品牌低度酒系列销售额占比超30%。

区域品牌:依托本地化优势深耕下沉市场,通过文化IP联名、场景化营销巩固根据地,单省年度营收规模普遍突破15亿元。

新兴品牌:以果味酒、气泡酒等创新品类切入市场,通过DTC模式实现快速崛起,年均融资额超50亿元。

中研普华产业研究院《2025-2030年中国降度酒行业市场深度调研及投资策略预测报告》分析,未来五年行业集中度将进一步提升,但区域特色品牌仍将在细分领域保持30%左右的市场空间。

2.2 渠道变革:从“即饮场景”到“全域渗透”

低度酒的消费场景正从传统餐饮向多元化延伸:

即时零售:部分平台推出“30分钟微醺送达”服务,夜间订单占比达37.2%。

直播电商:抖音、快手直播间成为新品首发阵地,2025年低度酒直播GMV预计突破120亿元。

体验式消费:线下开设“微醺实验室”“调酒工坊”,通过沉浸式体验提升复购率。

中研普华产业研究院指出,渠道融合将推动低度酒市场渗透率从2025年的25%提升至2030年的45%。

2.3 价格带分化:从“大众消费”到“高端溢价”

低度酒市场形成三大价格带:

100-300元:主流消费区间,占比超60%,以大众化产品为主。

300-800元:高端市场快速增长,功能性低度酒、年份酒成为新宠。

800元以上:超高端市场初具规模,主要面向礼品、收藏场景。

中研普华产业研究院《2025-2030年中国降度酒行业市场深度调研及投资策略预测报告》预测,到2030年,高端低度酒市场规模将突破200亿元,年复合增长率达25%。

三、投资价值:技术红利、消费升级与政策利好的“三重驱动”

3.1 技术红利:智能化与健康化的“双轮驱动”

未来五年,低度酒行业将迎来两大技术突破点:

智能化生产:AI视觉检测、物联网设备渗透率将超60%,单线产能提升40%,人工成本降低60%。

健康化技术:零糖、低卡、功能性成分添加成为主流,相关产品市场规模年复合增长率达31%。

中研普华产业研究院测算,技术升级将带动行业毛利率从2025年的28%提升至2030年的35%。

3.2 消费升级:从“口感需求”到“体验需求”

消费者对低度酒的需求正从“好喝”向“好玩”升级:

个性化定制:基于大数据的AI调香系统,支持消费者自主设计酒体风味。

文化赋能:通过非遗工艺、地域风土故事提升产品附加值,某品牌“九华山云雾”系列溢价率达45%。

社交属性:联名款、限量款产品成为年轻人社交货币,复购率较标品提升2.3倍。

中研普华产业研究院预测,到2030年,体验式消费将贡献低度酒市场30%以上的销售额。

3.3 政策利好:从“规范引导”到“产业扶持”

国家政策持续加码低度酒发展:

税收优惠:对酒精度20%以下的发酵酒类实施消费税减免,企业税负降低12%-15%。

标准完善:发布《低度酒质量分级标准》,建立五维评价体系,推动市场规范化。

产业扶持:设立低度酒产业发展基金,重点支持技术创新、品牌建设与渠道拓展。

中研普华产业研究院《2025-2030年中国降度酒行业市场深度调研及投资策略预测报告》提醒,政策红利将加速行业整合,中小企业需通过差异化竞争避免被淘汰。

四、未来展望:2030年,低度酒将重塑中国酒业格局

4.1 市场规模:突破千亿,成为酒业增长引擎

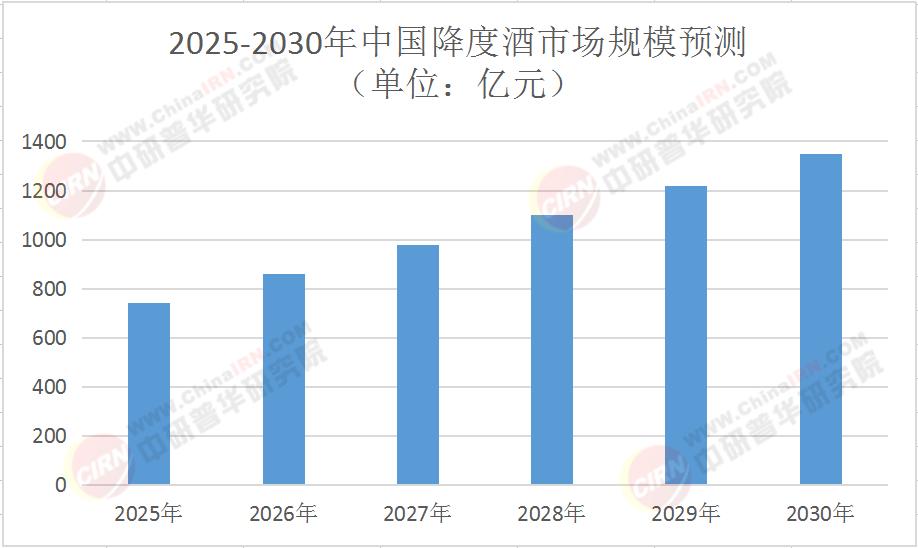

根据中研普华产业研究院《2025-2030年中国降度酒行业市场深度调研及投资策略预测报告》预测,到2030年,中国低度酒市场规模将突破1200亿元,占酒类市场的35%-40%,形成与高度酒分庭抗礼的格局。

4.2 技术趋势:智能化、健康化、个性化“三化融合”

智能化:AI品控、区块链溯源等技术普及,实现全流程数字化管理。

健康化:功能性成分添加、零糖低卡产品成为主流,满足消费者健康需求。

个性化:C2M定制模式成熟,支持消费者自主设计酒体、包装与场景。

4.3 全球化布局:中国低度酒“出海”加速

随着中国文化影响力提升,低度酒成为海外消费者了解中国的新窗口。中研普华产业研究院预测,到2030年,中国低度酒出口额将突破50亿元,东南亚、欧美市场成为主要增长点。

结语:抓住低度酒黄金窗口期,共享健康消费红利

2025-2030年,中国降度酒行业将迎来“技术驱动、消费升级、政策赋能”的黄金发展期。对于投资者而言,关注三大方向:一是具备智能化生产能力的头部企业;二是深耕细分赛道、拥有差异化竞争力的创新品牌;三是布局海外市场的全球化先锋。中研普华产业研究院将持续跟踪行业动态,提供数据支持与战略咨询,助力企业把握时代机遇。

(注:如需获取更详细的数据动态与案例分析,可点击《2025-2030年中国降度酒行业市场深度调研及投资策略预测报告》查看完整报告。)

-

关注公众号

免费获取更多报告节选

免费咨询行业专家