2025中国食用油行业深度调研及市场规模、竞争格局分析

食品HuangWenYu2025/8/14

作为全球重要的基础消费品,食用油行业既是农业与工业交织的传统产业,也是受技术创新、政策调控与消费升级驱动的现代产业。在“双循环”新发展格局下,中国食用油行业正经历从规模扩张到质量提升的深刻转型。

一、食用油行业市场发展现状分析

1. 技术迭代重塑产业形态

智能化与绿色化成为行业转型的两大引擎。区块链技术已应用于产品溯源体系,构建从田间到餐桌的全流程可信追踪;智能包装技术通过纳米传感器实时监测油脂氧化状态,延长产品保质期。生物酶解技术的突破推动功能性油脂开发,例如富含Omega-3的亚麻籽油、辅助降血脂的稻米油等。政策层面,《“十四五”全国种植业发展规划》明确提出提升油料作物自给率,建立跨部门质量认证协调机制。地方政策通过种植补贴与加工奖励,鼓励企业参与全产业链建设,形成政策引导与市场创新的良性互动。

2. 市场需求驱动产品升级

消费升级催生多元化需求。健康意识提升使低饱和脂肪、高不饱和脂肪酸的产品需求激增,橄榄油、亚麻籽油等健康油种增速领先。细分场景化产品如烘焙专用油、婴幼儿辅食油成为新增长点,调和油通过“0反式脂肪酸”等功能宣称实现价值升级。年轻群体对产品便捷性、功能性的追求,促使企业开发即食糖包、功能性糖品等细分品类。线上渠道渗透率持续提升,直播电商、社区团购等模式缩短了产品与消费者的距离,但也加剧了价格竞争。

3. 竞争格局呈现区域分化

行业形成“头部主导、特色突围、全渠道融合”的多元态势。综合性粮油企业通过全产业链布局与技术整合巩固优势。垂直领域品牌深耕细分市场,开发出具有地域特色的高端油品。新兴零售平台通过场景化营销,为传统渠道注入新活力。国际竞争加剧倒逼本土企业创新。全球领先企业通过技术输出进入中国市场,其品牌影响力对本土企业形成压力,但也推动行业整体水平提升。

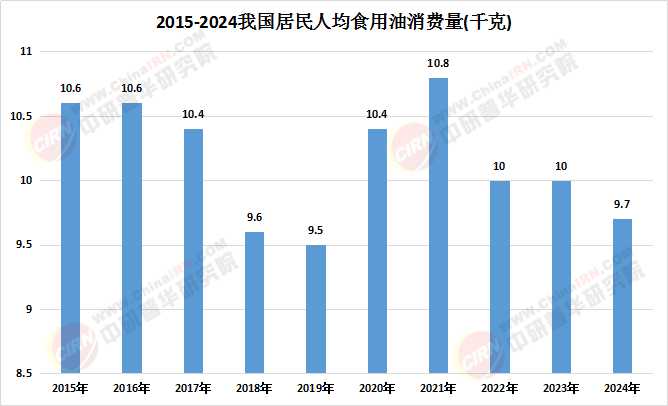

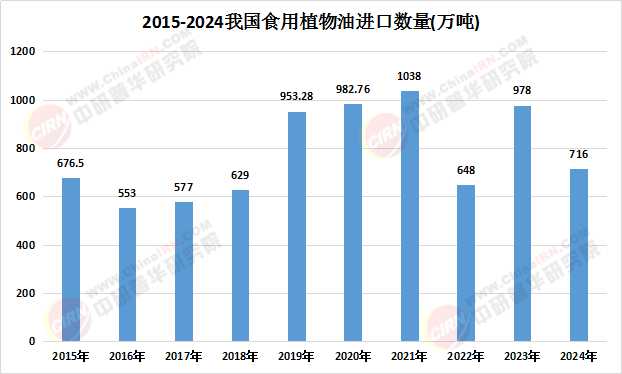

二、食用油行业市场供需格局分析

1. 供需格局持续演变

中国食用油消费量保持增长态势,预计未来几年年均增长率约为3%。国内产量受种植面积和气候条件影响,产需缺口扩大,进口依赖度较高。这种“大进大出”的格局使行业易受国际市场波动影响。

数据来源:中研普华、国家统计局

数据来源:中研普华、国家统计局

2. 结构优化释放新动能

根据中研普华产业研究院发布的《2024-2029年中国食用油行业市场深度调研与竞争格局分析报告》显示:高端油品市场成为增长新引擎。低GI糖、天然代糖等产品满足健康需求。产业链整合方面,部分企业尝试构建“种植-加工-物流”全链条体系。区域市场中,东部需求增速放缓,中西部因城镇化加速需求增长。

3. 产业链价值重构

上游种植环节,小规模农户仍占比较大,合作社覆盖率不足,原料供应的稳定性和质量控制存在难度。中游加工环节,甜菜制糖出糖率低于欧盟标准,出糖率仍有提升空间。下游应用领域,食品工业对糖品的需求占比高,餐饮、家庭消费等场景需求稳定。

1. 智能化:从工具应用到系统重构

AI决策系统将深度介入糖厂管理全流程。基于大数据的种植预测平台可动态模拟不同气候条件下的产量变化,优化种植结构。区块链技术有望应用于糖品溯源,构建从田间到餐桌的全链条可信体系。自动驾驶物流车将在试点糖厂商业化运营,单线运输成本降低。数字孪生技术使设备维护成本下降,这种技术革命将重塑行业成本结构。

2. 绿色化:从设备更新到系统转型

“双碳”目标下,行业将形成“种植-加工-废弃物利用”协同更新机制。甘蔗渣制生物质燃料、滤泥转化有机肥等技术已在部分企业落地,形成“资源-产品-再生资源”的闭环。按当前碳价计算,行业碳汇收益可观,推动糖厂从“成本中心”转向“利润中心”。

3. 融合化:从糖品供应到生活方式

“糖+”模式将深度渗透城市生活。例如,“糖厂+文旅”通过开发工业旅游线路,使涉糖消费量占比提升。城市群战略下,跨区域糖品供应链加速联通,长三角、粤港澳已实现糖料种植信息共享。这种模式创新不仅提升供应链效率,更推动行业从单一糖品供应商向综合服务商转型。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2024-2029年中国食用油行业市场深度调研与竞争格局分析报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家