2025年环保产业深度调研及未来发展现状趋势预测

能源XuYuWei2025/8/15

一、市场全景:从“政策驱动”到“市场与技术双轮驱动”的范式转型

1.1 规模与结构:四大细分市场撑起万亿蓝海

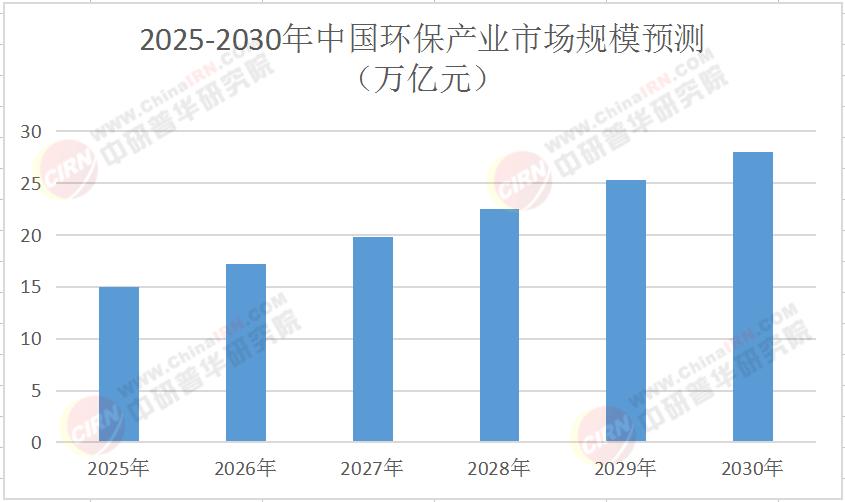

根据中研普华产业研究院发布的《2025-2030年环保产业深度调研及未来发展现状趋势预测报告》显示,2025年中国环保产业已形成水处理(38%)、大气治理(22%)、固废处理(25%)、环境监测(15%)四大核心赛道。其中,水处理市场因工业废水零排放政策推动,2025年市场规模突破5.7万亿元,工业废水处理占比达68%;大气治理市场则因碳交易市场扩容,挥发性有机物(VOCs)治理设备需求激增,2025年市场规模达3.3万亿元;固废处理市场受益于“无废城市”建设,危废处置与资源化利用成为新增长极,2025年市场规模达3.75万亿元;环境监测市场因智慧环保平台普及,2025年市场规模达2.25万亿元,AI算法驱动的实时预警系统渗透率超40%。

表:2025-2030年中国环保产业市场规模预测(万亿元)

1.2 技术重构:三大技术群落重塑产业格局

技术层面,环保产业正经历“底层逻辑变革”。其一,智慧环保平台从设备供应商向数据运营商转型,2025年VOCs在线监测仪、水质传感器等物联网设备构成的数据网络,使污染预警响应时间缩短60%,AI算法优化运维成本降低35%;其二,碳捕集利用与封存(CCUS)技术进入规模化应用阶段,2025年全国万吨级示范项目突破50个,捕集成本降至280元/吨,较十年前下降55%;其三,生物降解材料国产化率从2020年的30%提升至2025年的58%,PLA材料在快递包装、农用地膜领域的渗透率突破30%,2025年市场规模达800亿元。

1.3 区域分化:东部引领,中西部追赶,跨境协同

地理分布上,东部地区凭借产业基础与政策先行优势,2025年环保投资密度是中西部的3.2倍,但中西部通过“技术输出+运营托管”模式实现跨区域资源整。跨境协同方面,长三角生态绿色一体化发展示范区建立跨行政区划生态补偿机制,太浦河流域水质改善率达41%,区域环保成本下降18%,该模式2025年向黄河流域推广,涉及9省区43个地市,预计每年调动生态保护资金超200亿元。

二、需求驱动:四大场景重构市场逻辑

2.1 工业零排放:从“末端治理”到“全生命周期管理”

工业领域正经历“零排放革命”。长三角地区“零直排区”建设推动工业废水处理项目投资额同比增长40%,膜生物反应器(MBR)技术渗透率提升至68%。绿色建筑市场则因LEED认证需求激增,2025年市场规模达8000亿元,装配式环保建筑复购率达35%。据中研普华《2025-2030年环保产业深度调研及未来发展现状趋势预测报告》预测,2030年工业节能改造市场规模将突破3000亿元,年增速超10%,重点行业碳排放强度下降25%。

2.2 农村环保:从“边缘市场”到“新增长极”

农村环保市场成为资本新宠。2024年县域环保市场增速达28%,拼多多“百亿环保补贴”推动农村污水处理设备渗透率突破35%。生物质能利用领域,秸秆气化、沼气发电项目在华北平原快速普及,2025年农村生物质能发电装机容量达15GW,较2020年增长3倍。

2.3 碳市场:从“试点”到“全球定价权”

全国碳市场2025年配额累计成交量达6.3亿吨,成交额430.33亿元,预计2030年市场规模突破5000亿元。交易品种从现货延伸至期货、期权,参与主体从控排企业扩展至金融机构、个人投资者。据中研普华分析,碳交易成本已占重点排放企业环保总支出的37%,倒逼企业加速低碳技术改造。

2.4 国际市场:从“技术引进”到“标准输出”

中国环保企业通过EPC模式在东南亚、中东承接垃圾发电、海水淡化项目,2025年海外项目营收占比达19%,较2020年提升11个百分点。在氢能领域,中国主导的“绿色氢能认证体系”被30个国家采纳,2025年氢能产业链带动环保产业新增产值超5000亿元。

三、竞争格局:头部集中,细分崛起,跨界融合

3.1 企业梯队:头部吃肉,腰部喝汤,长尾求生

市场呈现“金字塔结构”:头部企业(如北控水务、光大国际)凭借技术、资金与品牌优势占据40%市场份额,通过并购实现规模化;腰部企业(如碧水源、首创环保)聚焦细分领域,以差异化技术(如MBR膜技术、危废资源化)争夺30%市场;长尾企业(超1.2万家中小企业)则通过区域化运营、低成本策略瓜分剩余30%市场。

3.2 技术壁垒:三大门槛决定生死

行业核心挑战集中于:其一,高端装备国产化率不足,如高压反渗透膜、高温烟气脱硝催化剂等关键部件仍依赖进口;其二,数据算法能力差距,外资企业通过AI+传感器融合技术,将污染溯源精度提升至90%,而国内企业平均水平仅75%;其三,认证周期长,车规级环保设备AEC-Q认证需18-24个月,医疗级设备ISO 13485认证成本超500万元。

3.3 投资热点:ESG、数字孪生、工业固废资源化

据中研普华产业研究院发布的《2025-2030年环保产业深度调研及未来发展现状趋势预测报告》显示,未来五年投资机会集中于三大方向:其一,ESG投资占绿色信贷比重2025年或达40%,环境服务模式向“效果付费”转型;其二,数字孪生技术实现环保设施全生命周期管理,2025年系统覆盖率达40%,运维故障率下降50%;其三,工业固废资源化市场规模突破6000亿元,危废处置、生物降解等细分领域年增速超20%。

四、未来展望:2025-2030年关键趋势研判

4.1 技术深化:低碳技术从“试点”到“主流”

碳捕集利用与封存(CCUS)技术2025年相关项目投资额突破200亿元,工业节能改造市场规模突破3000亿元。氢能储运技术取得实质性进展,2030年氢能产业链带动环保产业新增2.3万亿元产值。基因编辑技术在生态修复领域的应用初现成效,生物技术突破正在改变传统环境治理范式。

4.2 模式创新:从“项目制”到“长期运营”

合同环境服务(CES)市场规模2025年突破3000亿元,服务周期从3-5年延长至10-15年,付费机制从政府购买服务转向效果付费。长三角生态补偿机制覆盖全国80%重点流域,太浦河流域模式向全国推广,区域协同治理成本下降20%。

4.3 国际化:从“产品输出”到“标准输出”

中国环保企业通过参与国际标准制定(如氢能认证、碳关税核算),提升国际话语权。2025年环保技术出口额达1200亿元,较2020年增长3倍。在“一带一路”沿线国家,中国主导的环保产业园模式被15个国家采纳,带动技术、设备与服务整体输出。

五、中研普华:深度洞察,赋能绿色决策

在这场环保产业革命中,中研普华产业研究院凭借行业深耕经验,为投资者提供从市场准入到技术路线、从竞争格局到风险预警的全链条决策支持。未来五年,具备智慧环保平台整合能力、碳捕集技术储备、国际标准参与经验的企业将占据竞争优势;同时,建议重点关注长三角、粤港澳大湾区、成渝地区双城经济圈的产业集群机遇,以及农村环保、氢能产业链、ESG投资等细分赛道。

(欲获取更详细的市场数据、技术路线图及投资模型,请点击《2025-2030年环保产业深度调研及未来发展现状趋势预测报告》查阅完整版报告)

-

关注公众号

免费获取更多报告节选

免费咨询行业专家