2025-2030年中国林业经济行业:生态产品价值实现机制下的产业变革与资本布局

文教LiWanYi2025/8/18

2025-2030年中国林业经济行业:生态产品价值实现机制下的产业变革与资本布局

前言

在全球可持续发展理念深入人心与国内生态文明建设加速推进的背景下,林业经济作为兼具生态效益与经济效益的重要产业,正迎来前所未有的发展机遇。2025年作为“十四五”规划收官与“十五五”规划启动的关键节点,中国林业经济已形成以资源培育为基础、绿色加工为支撑、生态服务为延伸的多元化产业体系。

一、行业发展现状分析

(一)产业结构优化:从单一资源开发到全链生态经济

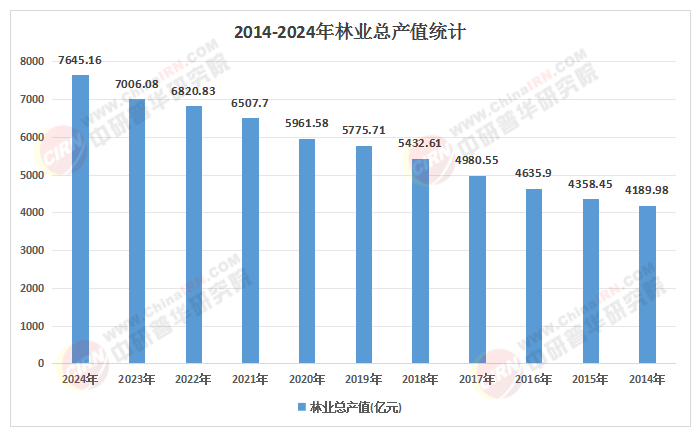

根据中研普华研究院《2025-2030年中国林业经济行业发展现状分析及投资前景预测研究报告》显示:中国林业经济已突破传统木材采伐与加工的单一模式,形成涵盖“资源培育—绿色加工—生态服务”的全产业链体系。上游通过国家储备林建设、天然林保护工程提升森林质量,中游以木材精深加工、林下经济、生物质能源开发推动产业升级,下游则依托森林旅游、森林康养、自然教育等业态拓展生态产品价值实现路径。例如,安徽省通过印发《安徽省林下经济高质量发展行动方案(2025—2030年)》,明确林下中药材、森林食品、森林康养三大主导产业,推动林下经济总产值突破千亿元,成为乡村振兴的重要引擎。

(二)技术驱动变革:智能化与生物技术重塑生产范式

新一代信息技术与生物技术的深度融合,正在重构林业生产逻辑。遥感监测、无人机巡护、物联网传感器等技术实现森林资源动态管理,降低营林成本;分子育种技术提升林木抗逆性,缩短良种培育周期;区块链技术构建林产品溯源体系,增强市场信任度。以广西为例,其通过“智慧林业”平台整合5.2万个地面样地数据,将森林资源清查精度提升至95%,为科学经营提供决策支撑。

(三)区域协同发展:差异化布局构建增长极

区域资源禀赋差异催生多元化发展模式:东部地区依托产业链配套优势,聚焦森林康养、碳汇交易等高端服务;中部地区通过“国家储备林+乡村振兴”模式,发展林下经济与特色种植;西部地区利用生态修复需求,拓展碳汇开发与生态旅游;东北国有林区则转向森林康养与生物医药产业。例如,陕西省西安市依托秦岭生态资源,打造森林旅游品牌,2024年生态旅游人数突破千万人次,形成“生态保护—产业反哺”的良性循环。

(数据来源:综合行业报告、市场研究及公开数据整理)

二、环境分析

(一)政策红利释放:生态价值市场化进程加速

国家层面持续强化林业生态补偿机制,推动生态产品价值实现。碳汇交易市场的完善成为关键变量,全国碳市场扩容后,林业碳汇年交易量有望突破3亿吨,为林农创造超200亿元收入。同时,绿色金融工具创新(如碳中和森林保险债券)为行业注入长期资本,2023年绿色债券支持林业项目规模达280亿元,覆盖生态修复、资源培育等领域。

(二)消费升级驱动:绿色需求重构市场边界

居民健康意识提升与绿色消费理念普及,催生森林食品、生态旅游、自然教育等新兴需求。森林食品认证标准体系逐步完善,有机蜂蜜、野生菌类等品类进入高端商超;森林康养基地建设标准出台,推动行业规范化发展;自然教育机构通过场景化课程设计,将森林变成“第二课堂”。这种需求升级倒逼林业经济从“生产导向”转向“消费导向”,倒逼企业提升产品附加值与服务能力。

(三)国际竞争与合作:绿色壁垒与市场拓展并存

中国林产品出口面临欧美环保认证壁垒,但“一带一路”倡议为行业提供新空间。竹制品出口凭借低碳属性成为亮点,预计2027年后出口额将突破200亿美元,占全球市场份额的60%以上。同时,国际碳市场联动机制逐步建立,中国林业企业通过参与全球碳交易,提升生态价值变现能力。

(一)市场主体多元化:国企主导与民企创新共进

国有企业依托资源优势深耕生态修复与碳汇开发,如中林集团通过建设国家储备林基地,掌控全国10%以上的商品林资源;民营企业则通过模式创新开拓细分市场,如某企业以“林药复合种植”模式,在西南地区打造千亿级中药材产业集群;外资企业聚焦高端装备制造,如德国林机企业与中国合作研发智能采伐设备,提升国产化率。

(二)技术壁垒提升:垂直整合能力成竞争关键

具备全产业链整合能力的企业通过“资源控制—技术研发—品牌营销”一体化布局,形成竞争优势。例如,某企业通过自建苗木基地、研发抗逆树种、开发森林康养产品,实现毛利率提升;另一企业则依托林业大数据平台,优化供应链管理,降低运营成本。

(三)区域垄断性减弱:协同发展机制逐步完善

过去依赖行政划分的区域市场壁垒正在打破,跨区域生态补偿、碳汇交易、技术共享等合作机制日益成熟。例如,长江经济带11省市通过联合造林项目,实现森林覆盖率协同提升;粤港澳大湾区建立林业碳汇交易平台,促进区域资源优化配置。

(一)生态效益与经济效益深度融合

林业经济将更注重“生态价值核算—产品开发—市场交易”闭环构建。森林碳汇、生物多样性信用等新型生态产品逐步纳入交易体系,推动行业从“资源消耗型”向“生态服务型”转型。

(二)传统业态与新兴模式协同发展

木材加工、林产化工等传统产业通过智能化改造提升效率,林下经济、森林旅游等新兴业态则通过场景创新拓展边界。例如,竹缠绕复合材料技术实现产业化突破,形成千亿级新兴市场;森林康养与医疗养老融合,催生“森林医院”新模式。

(三)国内市场与国际市场双向联动

国内消费升级与“双碳”目标驱动内需增长,国际绿色贸易规则倒逼产业升级。企业需同时布局国内碳市场与国际认证体系,通过“标准对接—技术输出—品牌国际化”路径提升全球竞争力。

五、投资策略分析

(一)聚焦三大主线

碳汇经济:关注具备碳汇项目开发资质的企业,其可通过CCER重启后的市场扩容获得估值提升。

技术替代需求:投资林业装备智能化、林业信息化服务商,其产品渗透率预计从2025年的12%提升至2030年的35%。

全产业链整合者:布局垂直整合型龙头企业,其可通过规模化造林与精深加工实现成本控制与品牌溢价。

(二)规避潜在风险

极端气候冲击:加强森林火灾预警系统建设,降低林木存活率波动风险。

政策敏感性:密切跟踪天然林保护、生态补偿等政策变动,动态调整投资组合。

国际市场波动:通过多元化出口市场与原材料采购地,对冲贸易壁垒与价格波动风险。

(三)把握区域机遇

东南沿海:利用产业链配套优势,投资高端装备制造与碳汇交易平台。

中西部地区:参与“国家储备林+乡村振兴”项目,分享政策红利与土地增值收益。

东北地区:布局森林康养与生物医药产业,挖掘国有林区转型潜力。

如需了解更多林业经济行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国林业经济行业发展现状分析及投资前景预测研究报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家