2025年中国锂电池行业:从“规模扩张”到“价值深耕”的黄金五年

机电XuYuWei2025/8/18

新能源汽车“下半场”开启,锂电池行业进入“技术+生态”双轮驱动时代

2025年,中国新能源汽车渗透率预计突破50%,储能市场年复合增长率达30%,锂电池从“政策驱动”转向“市场驱动”。但这场盛宴背后,行业正经历着前所未有的撕裂:磷酸铁锂与三元电池的技术路线之争、固态电池的商业化冲刺、钠离子电池的低价突围、欧美“本土供应链”政策对出口的围剿……根据中研普华产业研究院发布的《2025-2030年中国锂电池行业深度发展研究与“十五五”企业投资战略规划报告》,行业将从“规模扩张”转向“价值深耕”,企业需在技术突破、生态构建、全球化布局中寻找新增长极。

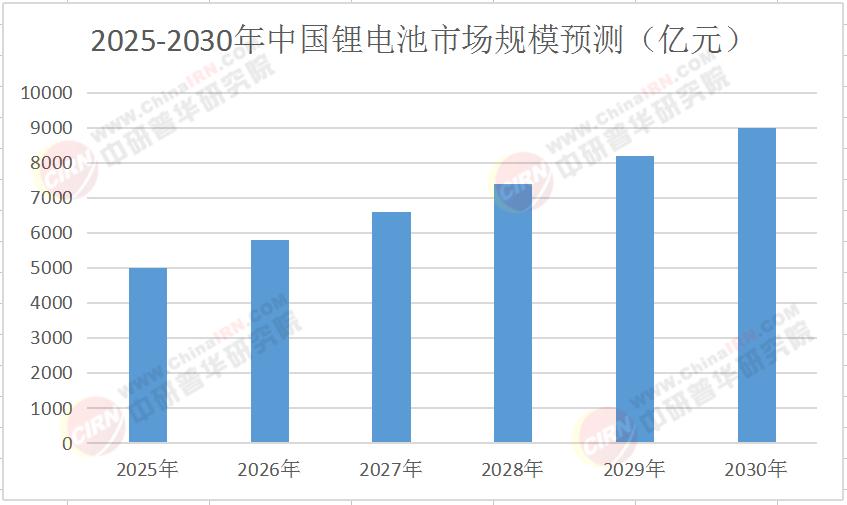

市场规模:万亿赛道下的“结构性分化”

这场增长并非“普惠式”,而是呈现“三极分化”:

动力电池:占比从2025年的60%降至2030年的55%,但高端市场(如高镍三元、固态电池)份额提升至40%,单价上涨。

储能电池:占比从25%增至35%,家庭储能、工商业储能需求爆发,推动“大容量、长寿命”产品迭代。

消费电池:占比稳定在10%,但可穿戴设备、无人机等新兴场景催生“高倍率、轻量化”需求,技术附加值提升。

技术革命:从“材料创新”到“系统重构”的跨越

锂电池行业的技术演进正经历着从“单点突破”到“系统重构”的跨越。中研普华产业研究院在《2025-2030年中国锂电池行业深度发展研究与“十五五”企业投资战略规划报告》中指出,四大技术趋势正在重塑产业格局:

1. 固态电池:下一代技术的“终极答案”

2028年,半固态电池将实现规模化生产,2030年全固态电池渗透率突破5%。其核心优势在于:

能量密度:从300Wh/kg提升至500Wh/kg,续航突破1000公里。

安全性:通过固态电解质替代液态电解液,热失控风险降低。

成本:规模化后成本较液态电池低15%,满足高端市场需求。

2. 钠离子电池:低价替代的“破局者”

资源丰富、成本低廉的钠离子电池,正从储能市场向低端电动车渗透:

成本:较锂电池低30%,资源自给率超90%。

性能:循环寿命达3000次,满足储能需求。

市场:2030年占比突破15%,在低速电动车、户用储能领域形成替代。

3. 磷酸铁锂:低端市场的“常青树”

凭借成本与安全性优势,磷酸铁锂在储能、中低端乘用车市场占比提升至70%:

技术升级:通过补锂技术、掺杂改性,能量密度从160Wh/kg提升至200Wh/kg。

应用拓展:从动力电池向船舶、重卡等特种领域延伸,形成新增长点。

4. 智能化生产:从“制造”到“智造”的升级

AI算法优化生产流程,机器视觉检测缺陷,将良品率从95%提升至98%,单线产能提高40%。同时,数字孪生技术模拟生产过程,缩短新产线调试周期。

竞争格局:头部垄断与跨界突围的攻防战

头部企业:全产业链布局的“护城河”

行业CR5(前五大企业市场份额)达70%,其核心竞争力体现在:

技术壁垒:固态电池、钠离子电池等专利数量占比超65%,产品迭代速度领先。

资源掌控:通过并购、合资锁定锂、钴、镍等资源,资源自给率超50%。

生态构建:整合“电池-储能-回收”能力,形成闭环生态。例如,推出“电池银行”模式,通过租赁降低客户初始成本。

中小企业:差异化竞争的“生存法则”

面对头部企业的挤压,中小企业选择“小而美”战略:

细分市场:聚焦储能、特种车辆等利基市场,开发定制化产品。例如,针对矿山车辆开发“高倍率、耐低温”电池。

技术深耕:在硅基负极、高电压电解液等细分领域建立技术优势,满足高端客户需求。

灵活响应:通过“以销定产”模式,将库存周转率从60天压缩至30天,快速适应市场变化。

跨界玩家:科技巨头的“降维打击”

2025年行业出现令人瞩目的跨界现象:

家电企业:通过储能电池赛道切入,推动“家电+能源”深度融合。例如,开发“光储充一体化”空调,集成光伏发电、储能、充电功能。

科技公司:通过“技术授权+联合研发”模式,开辟锂电材料新赛道。例如,开发AI算法优化电池管理系统,提升续航。

化工企业:利用MDI生产技术积累,布局电解液、隔膜等材料领域,通过规模效应降低成本。

未来趋势:2030年的产业图景与战略建议

根据中研普华产业研究院《2025-2030年中国锂电池行业深度发展研究与“十五五”企业投资战略规划报告》预测,到2030年,锂电池市场将呈现三大增长极:

全球化:东南亚、中东等新兴市场成为投资热点,企业需通过本地化生产规避贸易壁垒,拓展国际市场份额。

绿色化:全球碳关税政策趋严,企业需通过绿电使用、零碳工厂认证满足合规需求,绿色电池溢价空间达20%。

服务化:从“卖产品”转向“卖服务”,通过电池租赁、储能运营等模式,提升客户粘性与利润空间。

但机遇与风险并存,行业需警惕三大暗礁:

技术替代:氢燃料电池、镁离子电池等新技术路线若取得突破,可能分流部分锂电池需求。

资源安全:锂、钴等资源供应趋紧,价格波动加剧,企业需通过多元化供应链布局降低风险。

政策波动:欧美“本土供应链”政策、中国环保监管趋严,可能推高生产成本,压缩利润空间。

对于企业而言,穿越周期需遵循四大法则:

技术卡位:每年研发投入占比不低于8%,重点布局固态电池、钠离子电池等前沿领域。

资源整合:通过并购、合资等方式锁定上游资源,将资源自给率提升至60%以上。

生态构建:整合“电池-储能-回收”能力,形成差异化竞争优势。例如,推出“零碳电池”产品,满足高端市场需求。

全球化布局:在东南亚、欧洲设立生产基地,规避贸易壁垒,拓展国际市场份额。

结语:2030年的终极竞争,谁将主沉浮?

当我们在2030年回望这个黄金时代,会发现2025年正是锂电池行业从“规模扩张”转向“价值深耕”的关键拐点。未来五年,能够整合“前沿技术+绿色制造+全球化布局”能力的企业,将占据行业70%以上的利润份额。这场关于能源与技术的竞争,终将属于那些既懂技术又懂市场的跨界玩家。

如需获取更详细的行业分析、技术路线图、投资机会清单,欢迎点击《2025-2030年中国锂电池行业深度发展研究与“十五五”企业投资战略规划报告》下载完整版产业报告,把握行业脉搏,共启创新未来。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家