2025年中国大数据中心行业:技术革命下的竞争格局与增长蓝海

通讯XuYuWei2025/8/19

一、行业爆发前夜:从资源密集型到技术驱动型的范式转移

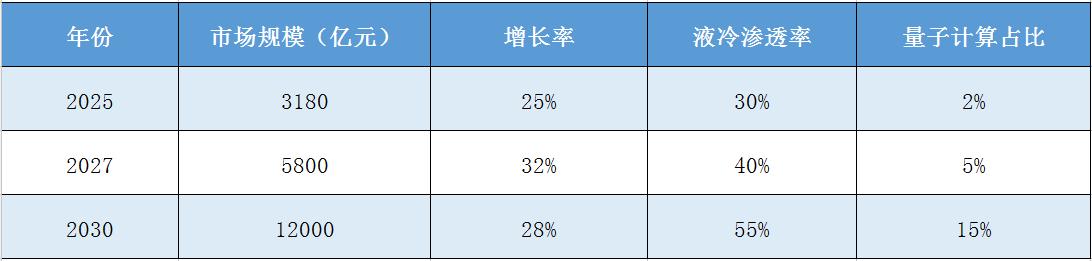

2025年的中国大数据中心行业,正站在"东数西算"工程与AI算力革命的交汇点上。这场由政策顶层设计、技术代际跃迁和市场需求升级共同驱动的变革,正在重塑行业底层逻辑——数据中心不再是简单的"数据仓库",而是演变为支撑数字经济运行的"算力心脏"。根据中研普华产业研究院发布的《2025-2030年中国大数据中心行业竞争分析及发展前景预测报告》,2025年行业市场规模预计突破3180亿元,到2030年将达1.2万亿元,年复合增长率超25%。这种指数级增长背后,是三大核心力量的共振:政策端《数字中国建设整体布局规划》的强力引导,技术端液冷+AI+量子计算的突破性进展,需求端工业互联网与数据要素流通带来的算力饥渴。

二、结构性变革下的市场图谱:梯度发展与技术分野

当前行业呈现出清晰的梯度发展格局:东部地区(北京、上海、广东)凭借60%的市场份额和8000-12000元/月/机柜的租金优势,持续领跑算力密度竞赛;西部枢纽(贵州、内蒙古)通过"东数西算"承接超过35%的算力需求,内蒙古乌兰察布基地采用风电+钍基熔盐堆技术,将电费成本压低至东部地区的40%;中部城市(武汉、郑州)则依托政务云实现数字化跃进,政务云上云率突破95%。这种空间重构背后,是技术路径的深刻分野:头部企业聚焦GPU算力与液冷技术;中小服务商转向县域经济。

技术迭代速度正在改写竞争规则。技术突破不仅重塑成本结构,更在定义新的竞争门槛——2025年液冷数据中心市场规模突破1200亿元,高端冷却液国产化率提升至60%。

三、竞争格局的解构与重构:头部垄断与生态竞争

行业集中度持续攀升的表象下,暗藏着竞争维度的深刻转变。表面上看,阿里云、腾讯云资本开支同比增50%,重点布局GPU算力;华为推出星河AI数据中心网络,支持3S高品质传输,形成"算力-网络-终端"的铁三角垄断。但更深层的变革在于生态竞争的崛起:三大运营商发布算力网络白皮书,骨干网时延降至5ms以内,支撑"东数西训"模式;上海数据港上线数据确权平台,单TB交易佣金率5%,深圳数交所年交易额超500亿元,数据要素化正在创造新的价值分配体系。

这种生态竞争在区域市场表现尤为明显。武汉、郑州增速超40%的背后,是"政务云+工业互联网"的垂直整合;浙江某汽车工厂通过边缘数据中心将良品率提升15%,揭示出制造业场景的深度渗透。中小服务商的转型策略更具启发性:某企业聚焦县域经济,通过模块化数据中心解决方案,将部署周期从18个月压缩至6个月,单项目投资回报率提升至22%。这种差异化竞争正在打破传统规模经济定律——中研普华产业研究院《2025-2030年中国大数据中心行业竞争分析及发展前景预测报告》预测,到2030年行业CR5将从目前的58%降至52%,生态整合能力将成为新的竞争分水岭。

四、技术瓶颈与突破路径:液冷革命与量子突围

当前行业面临的三重技术瓶颈,正在定义下一阶段的创新方向。浸没式液冷维护成本高企的问题,促使行业探索"光模块+液冷"的协同维护体系;量子计算商业化周期长(预计2030年成熟)的挑战,倒逼出"经典-量子混合架构"的过渡方案,本源量子与中科大联合研发的超导量子芯片,已实现特定场景下的算力跃迁;西部数据中心20ms延迟对金融交易的制约,催生出"边缘节点+确定性网络"的解决方案,。

这些技术突破正在重塑产业价值链。液冷系统集成商订单激增的背后,是英维克、申菱环境等企业构建的"设备-运维-回收"闭环生态;数据安全领域,《数据安全法》实施后企业合规成本占营收比例达3%-5%,推动安恒信息、奇安信等企业开发出"数据沙箱+隐私计算"的合规解决方案;碳交易市场的成熟,则让万国数据碳管理平台接入全国碳市场,2025年收益超1亿元。中研普华《2025-2030年中国大数据中心行业竞争分析及发展前景预测报告》院指出,到2030年,技术研发投入将占行业总营收的18%,形成"基础研究-应用开发-商业落地"的完整创新链条。

五、绿色革命与能源革命:零碳数据中心的范式革命

在"双碳"目标倒逼下,绿色化正在从行业约束转变为竞争优势。北京、上海要求新建数据中心PUE<1.2,违规项目面临百万级罚款,推动行业向"风光储一体化"转型——秦淮数据风光储一体化项目实现100%绿电,年减碳50万吨;内蒙古基地采用钍基熔盐堆技术,碳排放强度降至0.1kgCO₂/kWh。这种转型不仅降低运营成本,更创造出新的商业模式:万国数据碳管理平台接入全国碳市场,2025年收益超1亿元;阿里云通过CCER项目开发,年减排量认证达200万吨。

能源革命与数据中心的耦合,正在催生"算力-能源"新型基础设施。中研普华产业研究院《2025-2030年中国大数据中心行业竞争分析及发展前景预测报告》预测,到2030年,零碳数据中心将占据40%市场份额,碳收益占企业利润比例超15%。

六、2030年图景:技术-市场-政策的三角协同

站在2030年的时间节点回望,中国大数据中心行业将呈现三大确定性趋势:技术端形成"AI+液冷+量子"三位一体体系,PUE值降至1.0以下;市场端东部算力密度达50kW/机柜,西部承接80%非实时算力需求,边缘节点覆盖90%工业场景;生态端中国主导液冷技术国际标准制定,华为、阿里云参与ISO数据中心能效规范制定。这种演进背后,是政策红利、技术突破与市场需求的三角协同——"十四五"数字经济发展规划释放超5000亿元新基建投资,数据交易规模突破2000亿元,东南亚数据中心需求年增30%。

但挑战依然严峻:数据安全与隐私保护问题日益突出。中研普华产业研究院建议,行业需重点关注数据安全技术研发,推动绿色数据中心建设,提高能源利用效率,在技术创新、产业协同和政策引导的多重发力下,构建可持续发展的产业生态。

当算力成为新的生产要素,数据中心已不再是冰冷的硬件堆砌,而是演变为承载数字经济命脉的战略基础设施。在这场由技术革命驱动的产业变革中,中国大数据中心行业正以每年25%的增速重塑全球竞争版图。对于决策者而言,理解技术演进路径、把握区域梯度发展规律、构建生态竞争壁垒,将成为决胜未来的关键。

若您想获取完整版产业报告,欢迎点击《2025-2030年中国大数据中心行业竞争分析及发展前景预测报告》。中研普华产业研究院将持续跟踪行业动态,为企业提供战略咨询与决策支持,共同开启算力经济的新纪元。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家