中国源网侧储能行业市场发展现状分析及投资战略规划(2025-2030年版)

能源XuYuWei2025/8/19

一、时代命题:新能源革命下的储能“刚需”

2025年,中国新能源装机占比预计突破40%,风电、光伏发电量占全社会用电量的比例达30%。但可再生能源的间歇性与波动性,让电网面临“靠天吃饭”的困境——当风电大发时,电网消纳能力不足导致弃风;光伏发电高峰与用电低谷重叠,大量清洁能源被浪费。这一矛盾,直接将源网侧储能推上“新型电力系统核心调节器”的地位。

源网侧储能的特殊性在于其“双向价值”:对电网而言,它是调峰调频、备用电源、需求响应的关键工具;对新能源而言,它是解决弃风弃光、提升并网友好性的“缓冲器”。根据中研普华产业研究院发布的《2025-2030年中国源网侧储能行业市场发展现状分析及投资战略规划咨询报告》显示,到2030年,中国源网侧储能累计装机规模将突破200吉瓦,占全球市场的35%,成为全球最大的储能应用市场。

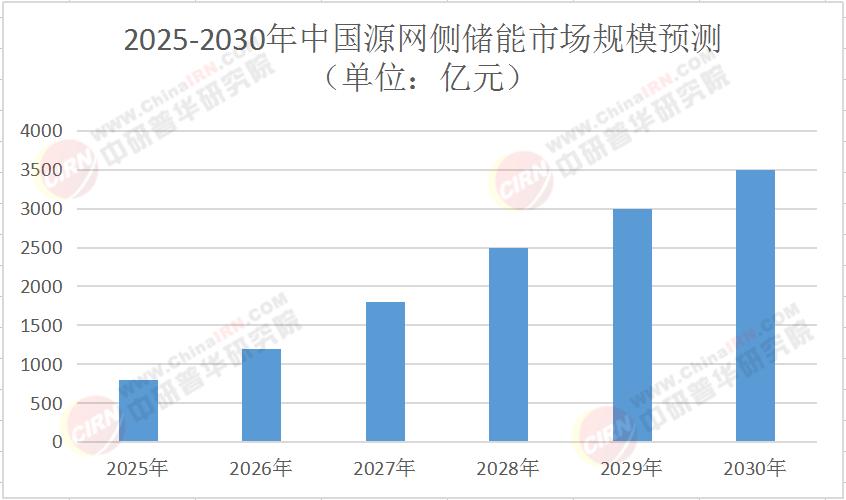

二、市场规模:从“政策驱动”到“市场驱动”的跨越

中国源网侧储能市场正经历“量价齐升”的爆发期。根据中研普华产业研究院《2025-2030年中国源网侧储能行业市场发展现状分析及投资战略规划咨询报告》预测,市场规模将从2025年的800亿元增长至2030年的3500亿元,年复合增长率达30%。这一增长的核心动能来自三大领域:

1. 电网侧储能:调峰调频的“压舱石”

随着新能源占比提升,电网对调峰调频的需求激增。预计到2030年,电网侧储能装机占比将达60%,市场规模突破2000亿元。其中,独立储能电站通过容量租赁、电力市场交易等模式,项目收益率稳定在8%-12%,吸引大量社会资本涌入。

2. 电源侧储能:新能源的“标配”

风电、光伏项目配储比例从“自愿”转向“强制”。多地要求新能源项目按装机容量的10%-20%、时长2-4小时配置储能,否则不予并网。这一政策推动电源侧储能市场规模年均增长40%,预计2030年达1000亿元。

3. 用户侧储能:峰谷套利的“新蓝海”

工商业用户通过储能实现峰谷电价差套利,年收益率可达15%-20%。随着电力市场化改革推进,用户侧储能从“政策补贴驱动”转向“经济性驱动”,市场规模预计2030年突破500亿元。

表:2025-2030年中国源网侧储能市场规模预测(单位:亿元)

三、技术路线:从“单一技术”到“多元协同”的升级

源网侧储能的技术竞争,已从“锂电主导”转向“多元技术并行”。根据中研普华《2025-2030年中国源网侧储能行业市场发展现状分析及投资战略规划咨询报告》分析,未来五年,四大技术路线将主导市场:

1. 锂离子电池:从“主流”到“优化”

磷酸铁锂电池凭借高安全性、长寿命、低成本优势,占据源网侧储能80%以上市场份额。但资源约束问题推动钠离子电池加速突破——全球首座百兆瓦级钠电储能电站已并网,预计2030年钠电池在储能领域的渗透率将达30%。

2. 液流电池:长时储能的“潜力股”

全钒液流电池因循环寿命长、安全性高,成为4小时以上长时储能的首选。严寒地区百兆瓦级全钒液流电池电站投运,标志着其从实验室走向商业化。预计2030年液流电池市场规模将突破500亿元。

3. 压缩空气储能:大规模调峰的“主力军”

单机规模达数百兆瓦级的压缩空气储能项目投运,效率显著提升,成为长时储能的重要选择。其成本较抽水蓄能低30%,且不受地理条件限制,市场前景广阔。

4. 混合储能:技术融合的“终极方案”

单一技术难以满足电网对“建设周期、配置灵活性、安全性、响应速度”的多重要求,混合储能成为趋势。例如,“磷酸铁锂+飞轮储能”可兼顾能量密度与功率密度,“液流电池+超级电容”可实现长时储能与快速响应的平衡。

四、竞争格局:从“群雄逐鹿”到“头部集中”

源网侧储能市场的竞争,正从“技术比拼”转向“生态体系对抗”。头部企业通过“技术研发+产业链整合+市场拓展”的三维布局,构建竞争壁垒:

1. 技术研发:持续投入是关键

头部企业研发经费占比超总收入的15%,重点布局钠电池、液流电池、氢储能等新型技术。

2. 产业链整合:从“单点突破”到“系统解决方案”

企业通过并购、建厂等方式规避贸易壁垒,加速海外市场布局。同时,与国际标准认证接轨,提升中国储能企业在全球市场的话语权。

3. 市场拓展:从“国内竞争”到“全球布局”

中国储能企业加速“出海”,通过输出技术、设备、服务,分享全球新能源革命红利。预计2030年,中国储能企业海外市场份额将达40%。

五、投资战略:价值挖掘与风险控制的双重平衡

中研普华《2025-2030年中国源网侧储能行业市场发展现状分析及投资战略规划咨询报告》表示,对于投资者而言,源网侧储能领域的投资需把握三大原则:

1. 聚焦技术创新赛道

重点关注钠电池、液流电池、压缩空气储能等新型技术的研发企业。这些领域的头部企业,估值溢价率普遍在20倍以上,且受政策扶持力度大,抗风险能力强。

2. 布局产教融合生态

通过投资储能系统集成、智能运维、碳资产开发等环节,构建“技术-产品-服务”的完整闭环。例如,参与建设区域性储能实训基地,可获得政府补贴、企业设备捐赠、项目收益等多重回报。

3. 把握区域协同机遇

重点关注“三北”地区(华北、西北、东北)的大型风光基地配套储能市场,以及长三角、珠三角的工商业储能需求。据预测,到2030年,区域性储能市场规模将突破1000亿元,年复合增长率达25%。

六、未来趋势:技术革命与价值重构的双重变革

展望2025-2030年,源网侧储能将呈现三大核心趋势:

1. 技术革命:从“辅助工具”到“核心资产”

储能系统从“成本项”转向“收益项”,通过参与电力市场交易、需求响应、碳交易等,创造多重收益。

2. 价值重构:从“单一功能”到“多场景适配”

储能系统与虚拟电厂、微电网、分布式能源等结合,形成“源网荷储一体化”解决方案。例如,储能+光伏+充电桩的“光储充一体化”模式,可提升系统整体收益30%以上。

3. 生态协同:从“单点突破”到“系统解决方案”

头部企业通过整合“技术+产品+服务”资源,构建产业生态。部分企业联合电网公司开发“智能电网储能调度平台”,实现储能系统与电网的实时互动,提升系统灵活性20%。

结语:新能源革命的储能使命

源网侧储能的变革,是中国能源转型的微观缩影。从“跟跑”到“领跑”,从“技术引进”到“标准输出”,中国储能企业正站在全球能源革命的前沿。未来五年,随着技术革命的深化与产业生态的重构,源网侧储能将承担更重要的使命——不仅为电网提供调节能力,更为全球能源转型提供“中国方案”。

欲深入了解源网侧储能行业具体数据动态、细分市场机会及投资标的分析,可点击《2025-2030年中国源网侧储能行业市场发展现状分析及投资战略规划咨询报告》下载完整版产业报告。该报告将为您提供最具前瞻性的行业洞察与决策支持。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家