2025年中国数据资产平台行业市场深度调研及投资前景预测

通讯XuYuWei2025/8/20

一、行业现状:平台化浪潮下的三大变革

(一)市场规模:从“技术投入”到“价值变现”的跃迁

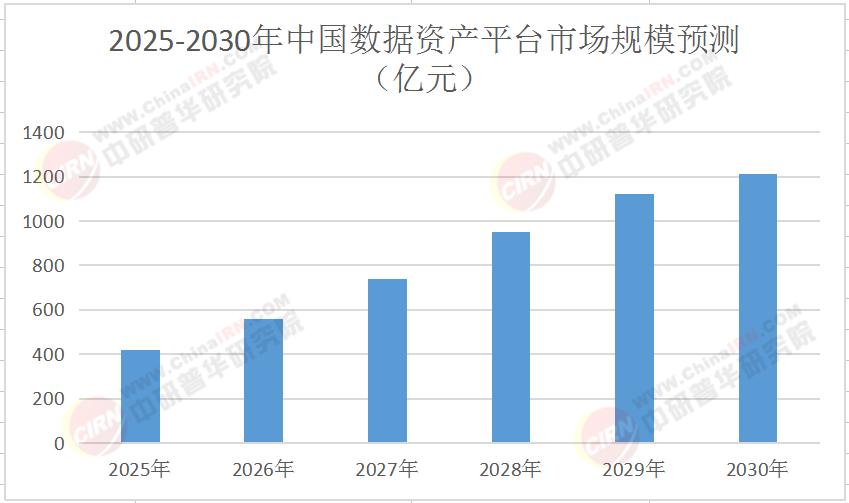

根据中研普华产业研究院发布的《2025-2030年中国数据资产平台行业市场深度调研及投资前景预测研究报告》,2025年行业市场规模达420亿元,较2020年增长5.8倍。这一增长由三大动力驱动:政策层面,国家“数据要素×”行动计划明确要求2026年前建成全国性数据流通基础设施;技术层面,隐私计算、区块链存证、AI建模等技术突破,解决数据确权、安全共享难题;需求层面,智能制造、智慧城市、金融科技等领域对高质量数据的需求爆发,催生千亿级平台服务市场。

表:2025-2030年中国数据资产平台市场规模预测(亿元)

(二)技术架构:从“单一功能”到“全栈能力”的进化

当前平台技术呈现三大特征:第一是“云原生架构”,基于Kubernetes、Docker等技术实现弹性扩展,降低企业部署成本;第二是“智能中枢”,集成AI建模、自动标注、质量检测等功能,提升数据处理效率;第三是“合规底座”,内置数据分类分级、脱敏加密、审计追踪等模块,满足《数据安全法》要求。

中研普华研究发现,采用全栈架构的平台,项目交付周期从3个月缩短至6周,客户满意度提升40%。

(三)商业模式:从“项目制”到“订阅制”的转型

平台盈利模式正在发生根本性变化:传统项目制收入占比从2020年的75%降至2025年的45%,而订阅制收入占比提升至35%,数据服务收入占比达20%。订阅制模式下,平台通过SaaS化产品提供持续服务,客户按数据量、用户数、功能模块付费,年费从10万元到500万元不等。

二、竞争格局:三类玩家的生态博弈

(一)头部平台:技术+数据+生态的三重壁垒

头部平台(如中研普华数据资产平台、阿里云数据中台)占据40%市场份额,通过三大能力构建护城河:第一是技术能力,自主研发隐私计算引擎、区块链存证系统等核心组件;第二是数据资源,连接政府、企业、第三方数据源,形成超百万级数据资产的目录;第三是生态能力,与律师事务所、评估机构、数据交易所建立合作网络,提供“一站式”服务。

中研普华产业研究院对比发现,头部平台的客户复购率达75%,远高于行业平均的45%。

(二)垂直平台:场景深耕中的差异化突围

垂直平台聚焦医疗、工业、政务等细分领域,通过“行业Know-How+技术适配”构建竞争力。医疗平台需满足HIPAA标准、临床实验规范;工业平台需适配智能制造、预测性维护场景;政务平台需符合公共数据开放条例。中研普华《2025-2030年中国数据资产平台行业市场深度调研及投资前景预测研究报告》预测,垂直平台毛利率将比通用平台高15-20个百分点。

(三)新兴势力:AI与区块链的技术颠覆

新兴平台通过两类技术切入市场:第一类是AI驱动的平台,利用大模型自动生成数据标签、质量报告、价值评估;第二类是区块链驱动的平台,通过智能合约实现数据确权、交易结算、收益分配。中研普华调研显示,采用AI技术的平台,数据处理效率提升3倍,人工成本降低50%。

三、核心能力:平台竞争的四大支柱

(一)数据治理能力:从“原始数据”到“标准资产”的转化

平台需具备三类治理能力:第一是数据清洗,去除重复、错误、敏感信息,提升数据质量;第二是数据标注,为文本、图像、视频等数据添加结构化标签,便于检索分析;第三是数据分类,根据敏感程度、价值密度、使用场景划分等级,实施差异化管控。

中研普华产业研究院测算,经过专业治理的数据,价值密度提升2.3倍,交易价格提高40%。

(二)隐私计算能力:数据“可用不可见”的技术突破

隐私计算成为平台的核心竞争力。当前主流技术包括三类:第一是联邦学习,多方数据不出域,联合训练模型;第二是多方安全计算,通过密码学协议实现数据加密计算;第三是可信执行环境,在硬件级隔离环境中处理数据。中研普华研究发现,采用隐私计算的平台,数据合作项目通过率提升60%,客户信任度提高3倍。

(三)合规管理能力:数据安全的“生死线”

随着《数据安全法》《个人信息保护法》实施,合规能力成为平台存亡的关键。平台需建立三类体系:第一是技术防护,采用同态加密、差分隐私等技术保护数据;第二是流程管控,建立数据分级分类、审批流转、审计追踪等制度;第三是资质背书,通过国家网信办数据安全认证、等保三级认证等。

中研普华调研显示,85%的企业在选择平台时,将“合规资质”列为首要考量因素。某平台因未通过等保认证,丢失了5个千万级政府项目,而同期通过认证的竞争对手中标率提升50%。

(四)生态整合能力:从“单一平台”到“数据网络”的升级

头部平台正通过三类方式构建生态:第一是数据联盟,联合行业龙头共建数据共享池;第二是技术联盟,与隐私计算厂商、区块链企业合作开发解决方案;第三是服务联盟,整合评估机构、律师事务所、数据交易所提供全链条服务。

四、投资前景:三大趋势中的结构性机会

(一)垂直领域:从“通用平台”到“场景解决方案”的深化

未来五年,医疗数据、工业数据、政务数据等垂直领域将涌现百亿级市场。医疗平台需结合电子病历、基因测序、临床实验等场景;工业平台需适配预测性维护、供应链优化、数字孪生等需求;政务平台需满足一网通办、城市大脑、公共资源交易等要求。中研普华产业研究院《2025-2030年中国数据资产平台行业市场深度调研及投资前景预测研究报告》预测,垂直领域平台服务毛利率将比通用服务高20-25个百分点。

(二)跨境平台:从“国内市场”到“全球规则”的拓展

随着DEPA(数字经济伙伴关系协定)推进,跨境数据流动平台需求激增。平台需通过三类能力布局海外:第一是资质互认,与新加坡IMDA、欧盟GDPR认证机构合作;第二是标准输出,参与ISO数据平台标准制定;第三是本地化服务,在东南亚、中东设立分支机构。

(三)技术输出:从“平台服务商”到“解决方案商”的跃迁

头部平台正将核心能力封装为PaaS产品,向中小企业输出。这种“轻资产、高毛利”的模式,正在改变行业盈利结构。

中研普华产业研究院测算,技术输出业务的毛利率达70%,远高于传统平台服务的40%。预计到2030年,技术输出收入将占头部平台营收的50%以上。

五、未来展望:2030年的平台生态图景

到2030年,中国数据资产平台行业将呈现三大特征:第一是“技术主导”,AI建模、隐私计算、区块链存证覆盖率超90%,人工干预仅限复杂场景;第二是“生态协同”,数据交易所、平台服务商、行业联盟形成闭环生态,数据流通效率提升3倍;第三是“国际接轨”,中国标准成为全球数据平台的重要参考,跨境数据服务占比超30%。

数据资产平台的黄金时代已经到来。当每一行代码、每一张图片、每一次用户点击都在平台上被精准治理、安全共享、高效变现,当数据真正成为“新石油”,这场平台革命中,谁能掌握“数据枢纽”的控制权,谁就将主导未来的产业格局。(如需获取具体数据动态、细分领域深度分析,请点击《2025-2030年中国数据资产平台行业市场深度调研及投资前景预测研究报告》查看完整报告)

-

关注公众号

免费获取更多报告节选

免费咨询行业专家