2025年应急防疫行业:从“被动响应”到“主动健康管理”的范式革命

医疗XuYuWei2025/8/21

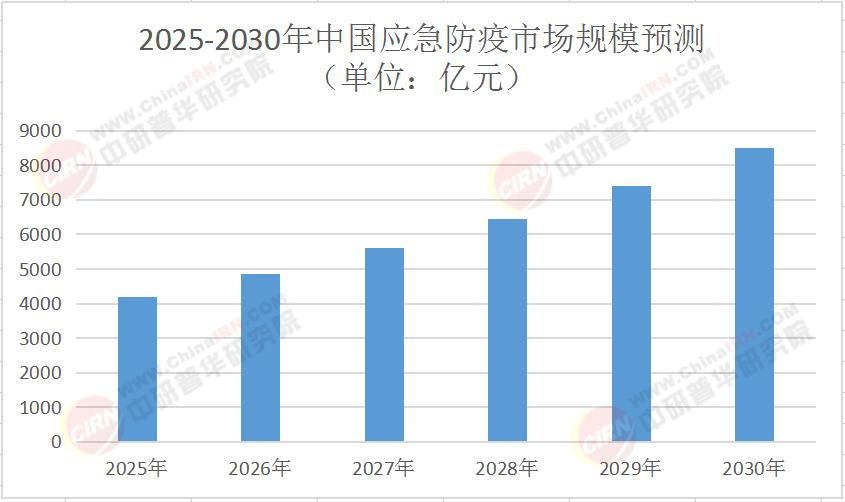

一、市场全景:从“应急单品”到“全周期健康生态”的跨越

1. 需求结构:三重驱动力重构市场边界

2025年,应急防疫需求呈现“金字塔”分层:

基础防护层:医用口罩、消毒液等传统产品需求稳定,但增速放缓至5%-8%,竞争转向“性价比+渠道下沉”;

智能防控层:智能测温设备、无人消杀机器人、AI疫情预警系统占比提升至35%,年增速超30%,成为核心增长极;

健康管理层:家庭端可穿戴健康监测设备、企业端智能办公健康系统、政府端智慧政务健康平台占比突破25%,孕育新蓝海。

这种分层源于公共卫生理念的进化:从“事后应急”到“事前预防”,从“单一防控”到“全周期管理”。

2. 技术路线:多维度融合定义行业新标准

技术迭代正重塑竞争规则:

监测智能化:多模态传感器融合温度、湿度、生物气溶胶等数据,构建“空天地”一体化监测网络,某区域部署的智能感知终端使疫情早期发现率提升40%;

响应自动化:无人机消杀系统、无人配送机器人、智能隔离舱等无人化设备普及;

数据可信化:区块链技术实现电子健康码、行程轨迹存证,解决数据孤岛与隐私保护矛盾;

管理精准化:大数据分析预测疫情传播路径。

中研普华《2025-2030年应急防疫行业全景调研及投资前景分析报告》指出,技术融合是关键趋势。

3. 区域格局:从“单点突破”到“区域协同”的扩散

2025年,应急防疫产能分布呈现“三核多极”格局:

长三角:占比38%,聚焦生物技术、智能算法、高端装备,成为创新策源地;

珠三角:占比30%,发展传统品类规模化生产,依托化工产业链形成成本优势;

京津冀:占比20%,布局国家级疫苗研发、智慧政务平台,打造“平急结合”示范区;

成渝双城经济圈:占比8%,聚焦跨境疫情防控、基层医疗设备配置,形成特色增长极;

中西部地区:占比4%,承接产业转移,发展劳动密集型环节,成为制造转移承接地。

值得关注的是,区域协同催生新模式。

二、技术革命:从“被动应对”到“主动防御”的跃迁

1. 监测预警:从“经验判断”到“数据驱动”的升级

监测效能提升已从“人工巡查”转化为“智能预警”:

早期发现:智能感知终端实时采集环境参数与生物指标,结合历史疫情数据库形成动态预警模型,使响应周期大幅缩短;

风险评估:多模态数据分析技术整合流行病学调查、临床症状监测数据,通过机器学习算法捕捉疫情早期信号;

趋势预测:基于AI的疫情传播模拟系统,可对重点场所进行精准预测,将防控资源投放效率提升50%。

中研普华报告《2025-2030年应急防疫行业全景调研及投资前景分析报告》预测,2027年智能监测预警体系市场规模将突破800亿元,其中AI算法占比超60%。

2. 生物安全:从“末端治理”到“源头防控”的转变

生物技术驱动防控逻辑变革:

基因编辑:用于培育抗蚊虫作物,从源头减少蚊虫滋生,某基因编辑作物使蚊虫密度降低70%;

mRNA疫苗:实现从毒株测序到临床试验的时间大幅缩短,五联苗可同时预防多种病原体,提升接种效率;

快速检测:便携式基因测序仪实现15分钟快速检测,灵敏度提升至单拷贝水平,满足现场即时诊断需求。

3. 数字治理:从“信息孤岛”到“数据互通”的突破

数字化重构公共卫生管理体系:

数据融合:医疗、政务、消费数据通过隐私计算技术实现“可用不可见”,支持联合建模与风险评估;

平台整合:智慧政务平台整合社区网格化管理与医疗资源调度,形成“平急结合”的常态化防控机制;

智能决策:AI辅助决策系统为应急指挥提供科学依据,某市应用的智能决策平台使资源调配效率提升40%。

中研普华报告强调,数字治理需突破两大瓶颈:一是跨部门数据共享机制,二是基层技术适配性。

三、投资图谱:在变革中捕捉结构性机会

1. 四大黄金赛道

生物安全技术:基因编辑、mRNA疫苗、快速检测等领域,受益于技术迭代与需求升级,年增速超25%;

智能硬件:智能监测设备、无人消杀机器人、可穿戴健康监测设备,毛利率超40%,2030年市场规模突破1200亿元;

数据服务:疫情信息管理系统、隐私计算平台、AI预警模型,利润率达35%,政策驱动下需求激增;

“防疫服务+保险”:将智能健康监测数据与保险定价结合,形成可持续的市场化运营机制,创新模式受资本追捧。

2. 风险预警体系

技术迭代风险:mRNA疫苗长期安全性数据验证、基因编辑技术伦理争议,需保持年均20%的研发投入;

国际竞争风险:发达国家技术封锁可能影响关键设备引进,需构建自主可控的技术生态;

数据安全风险:医疗数据跨境流动需满足GDPR等国际监管要求,需建立权责清晰的治理框架。

3. 战略决策框架

中研普华《2025-2030年应急防疫行业全景调研及投资前景分析报告》建议企业构建“双轮驱动模型”:

技术轮:聚焦生物安全、智能算法、隐私计算等前沿领域,申请专利数量年均增长25%;

市场轮:深耕长三角、珠三角高端市场,同时通过“性价比产品+渠道下沉”拓展中西部;

生态轮:与医疗机构、科技企业、保险公司建立战略合作,构建“技术+服务+保险”生态圈。

四、未来展望:2030年的产业图景

到2030年,中国应急防疫行业将呈现三大特征:

市场格局:CR5集中度提升至65%,形成3-4家具有全球影响力的千亿级企业;

技术生态:智能监测预警体系普及率超80%,生物安全技术、隐私计算技术成为标配;

价值重构:从“产品销售”转向“健康管理服务”,服务收入占比突破40%,行业进入“可持续增长”阶段。

这场变革的本质,是中国从“应急防疫”向“主动健康管理”的产业升级。当防疫不再局限于疫情应对,而是成为全周期健康管理的入口,中国应急防疫行业正以更开放的姿态,重新定义全球公共卫生治理规则。

在这场公共卫生体系的范式革命中,每一次技术突破都蕴含着战略机遇。如需获取更详细的市场动态、技术路线图及企业竞争策略,可点击《2025-2030年应急防疫行业全景调研及投资前景分析报告》中研普华官网下载完整版报告,解锁应急防疫行业的“未来密码”。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家