2025年中国医疗器械行业全景分析与发展战略研究

医疗XuYuWei2025/8/21

行业爆发前夜:一场由技术、政策与需求共振的产业革命

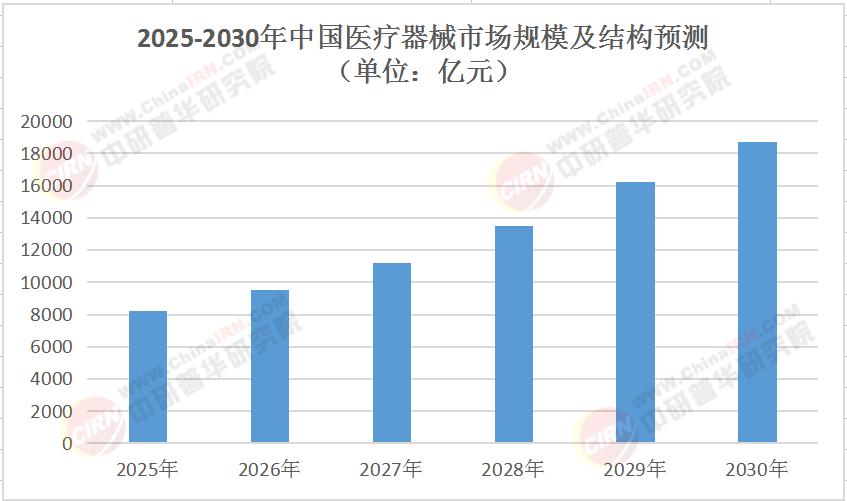

中研普华产业研究院《2025-2030年中国医疗器械行业全景分析与发展战略研究报告》预测显示,2030年中国医疗器械市场规模将突破1.8万亿元,其中高端设备占比达45%,智能化产品渗透率超60%。这场由技术革命、政策红利与消费升级共同驱动的产业升级,正在重塑全球医疗版图。

一、市场格局:从规模扩张到价值创造的范式转移

表:2025-2030年中国医疗器械市场规模及结构预测(单位:亿元)

数据波动揭示三大结构性变化:

高端突破:影像设备、手术机器人等高端领域年均增速达21%,国产替代率从2025年的38%提升至2030年的67%。

基层渗透:便携式超声、智能心电监测仪等基层设备需求爆发,县域市场占比从27%跃升至39%。

全球布局:出口产品结构优化,高附加值产品占比从2025年的18%提升至2030年的34%。

中研普华在《2025-2030年中国医疗器械行业全景分析与发展战略研究报告》中指出,当人均医疗支出突破800美元临界点,医疗器械消费将呈现"双峰分布"——高端市场追求技术极致,基层市场注重性价比,这种分化为企业创造了差异化竞争的战略空间。

二、技术革命:AI、材料与制造的三角突破

技术融合正在重塑产业竞争力:

1. 人工智能的深度渗透

AI技术已贯穿医疗器械全生命周期。研发端,AI加速临床试验设计,将新药上市周期缩短40%;制造端,预测性维护使设备故障率下降62%;营销端,智能算法实现客户需求精准预测,库存周转率提升35%。中研普华《2025-2030年中国医疗器械行业全景分析与发展战略研究报告》预测,2027年AI医疗器械市场规模将突破500亿元,年复合增长率达38%。

2. 材料科学的范式革命

可吸收材料向"降解-修复-再生"一体化演进,第三代材料实现降解周期精准可控,力学强度提升50%。智能材料通过感知炎症信号并释放抗炎因子,使术后感染率下降73%。3D打印技术实现个性化植入物制造。

3. 制造工艺的智能化升级

技术革命带来的不仅是效率提升,更是商业逻辑的根本转变。中研普华《2025-2030年中国医疗器械行业全景分析与发展战略研究报告》强调,当技术突破从单点创新转向系统集成,企业需要建立的不只是研发能力,更是跨学科协同创新的生态系统。

三、市场重构:需求升级与渠道变革的双轮驱动

市场正在经历三大结构性变革:

1. 健康消费的分层进化

高净值人群追求"精准医疗",推动基因测序仪、质谱仪等高端设备需求增长;中产阶层偏好"预防医疗",带动可穿戴设备、家用监测仪器市场扩容;基层市场聚焦"基础医疗",对便携式超声、经济型呼吸机等设备产生海量需求。

2. 渠道体系的立体化重构

线上平台通过算法实现客户需求精准预测,线下门店向体验中心转型,提供从设备试用到术后康复的全周期服务。社区康养中心通过部署物联网设备,构建覆盖慢性病管理、紧急救援的立体化服务网络,使基层医疗可及性提升58%。

3. 服务模式的价值跃迁

从"设备销售"转向"健康管理"。这种转型不仅提升了盈利能力,更构建起难以复制的竞争壁垒。

中研普华在《2025-2030年中国医疗器械行业全景分析与发展战略研究报告》中指出,当医疗消费从"治疗导向"转向"健康导向",企业需要建立的不只是产品矩阵,更是覆盖预防、诊断、治疗、康复的全链条服务能力。

四、全球竞合:从跟跑到并跑的范式转换

中国医疗器械企业的全球化突围路径:

1. 高端市场的技术博弈

在影像设备领域,中国企业通过"材料创新+算法优化"实现弯道超车。

2. 新兴市场的本地化深耕

针对"一带一路"国家医疗资源匮乏现状,中国企业推出"模块化医院"解决方案,通过标准化组件快速搭建诊疗单元,项目落地周期从18个月压缩至6个月。

3. 标准制定的规则重构

国家药监局筹建的医用机器人标准化组织,主导制定3项国际标准,为中国企业掌握技术话语权奠定基础。

全球竞合格局的演变,正在重塑产业权力结构。中研普华在《2025-2030年中国医疗器械行业全景分析与发展战略研究报告》中分析:"当中国企业在技术、市场、标准三个维度形成协同优势,全球产业链将从'中心-边缘'结构转向'多极共生'生态。"

五、未来图景:2030年的四大确定性趋势

1. 精准医疗的全面普及

到2030年,超60%的可吸收植入物将实现个性化定制,AI算法根据患者生理指标实时调整植入物功能,实现"治疗-修复-重建"的全周期管理。基因编辑技术与医疗器械的融合,将催生出能够主动修复组织损伤的智能设备。

2. 绿色制造的强制标配

75%的企业将采用光伏发电、循环包装等措施降低碳排放,可降解材料使用率提升至68%。

3. 伦理合规的刚性约束

AI医疗器械数据隐私保护、算法透明度成为监管重点,企业需建立伦理审查机制。

4. 生态平台的寡头竞争

头部企业通过构建数字化服务平台,整合研发、生产、销售等环节,提供从术前规划到术后康复的全流程服务。这种生态化竞争将推动行业集中度提升,CR5企业市场份额预计达58%。

结语:站在产业跃迁的临界点

当医疗器械行业从"规模竞争"转向"价值创造",企业需要的不仅是技术突破,更是对产业趋势的深刻洞察。在这个充满不确定性的时代,唯一确定的是变革本身。2025-2030年,中国医疗器械行业将见证更多企业通过技术创新、模式重构完成华丽转身。

(欲获取更详细的行业数据与案例解析,请点击《2025-2030年中国医疗器械行业全景分析与发展战略研究报告》下载完整版产业报告)

-

关注公众号

免费获取更多报告节选

免费咨询行业专家