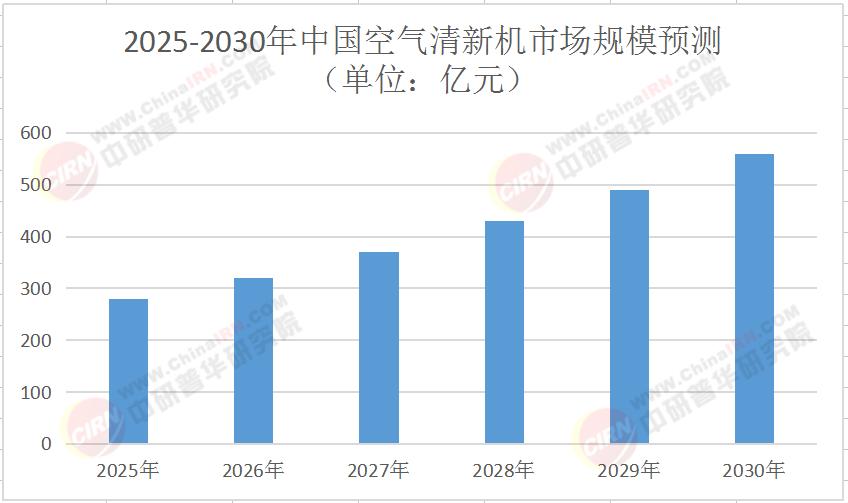

2025年中国空气清新机市场深度全景调研及投资前景分析

家电XuYuWei2025/8/21

一、市场全景:需求分层与技术迭代的“双螺旋”

1. 需求结构:从“单一功能”到“全场景覆盖”

2025年,中国空气清新机市场呈现三大需求层级:

基础层:以除霾、除醛为核心功能的入门级产品,占比降至45%,但三四线城市渗透率年增18%;

进阶层:集成加湿、除菌、香薰的多功能机型,占比提升至35%,其中母婴群体贡献40%销量;

高端层:搭载AI算法、可定制净化方案的智能机型,占比突破20%,客单价超5000元产品增速达25%。

这种分层源于消费群体的代际差异:Z世代更关注“颜值+社交属性”,愿意为联名款、定制化服务支付溢价;银发群体则偏好操作简便、大字体显示的“适老化”机型;中产家庭则倾向选择具备医疗级净化能力的产品。

2. 技术路线:从“物理过滤”到“生物净化”的突破

技术迭代正重塑行业格局:

过滤技术:HEPA滤网从H11级向H14级升级,对0.3微米颗粒物拦截效率提升至99.995%;

催化技术:光触媒与冷触媒技术普及,甲醛分解率从85%提升至98%,且无二次污染;

生物技术:酶解技术实现病毒灭活率99.9%,2027年相关产品市场规模将突破40亿元;

智能技术:毫米波雷达实时监测人体活动,动态调节净化强度,能耗降低30%。

中研普华《2025-2030年中国空气清新机市场深度全景调研及投资前景分析报告》指出,技术融合成为关键趋势。

3. 渠道变革:从“线上主导”到“全域融合”

2025年,空气清新机销售渠道呈现“532”格局:

线上渠道:占比50%,其中直播电商贡献35%销量,但退货率较传统电商高8个百分点;

线下渠道:占比30%,体验店成为核心场景,消费者平均停留时间达22分钟,转化率超40%;

工程渠道:占比20%,医院、学校、写字楼等公共场所采购量年增25%,带动商用机型需求。

值得关注的是,渠道融合催生新模式。

二、技术革命:从“净化设备”到“健康终端”的跃迁

1. 智能化:从“被动响应”到“主动健康管理”

AI技术的渗透,使空气清新机从“功能机”进化为“健康终端”:

环境感知:多传感器融合技术实时监测PM2.5、甲醛、TVOC等12项指标,误差率降至3%以内;

健康干预:与智能手环、体脂秤数据联动,根据用户睡眠质量、运动量自动调节净化模式;

预测维护:通过设备运行数据预判滤网寿命,提前推送更换提醒,降低售后成本20%。

中研普华《2025-2030年中国空气清新机市场深度全景调研及投资前景分析报告》预测,2027年具备健康管理功能的智能机型占比将突破60%,成为市场主流。

2. 绿色化:从“能耗大户”到“低碳标杆”

环保政策与消费升级双重驱动下,绿色技术成为竞争焦点:

能效升级:一级能效产品占比从45%提升至70%,单台年节电量超50度;

材料创新:可降解滤网、生物基外壳应用率提升至30%,降低产品全生命周期碳排放;

循环经济:以旧换新业务覆盖85%品牌,旧机回收率突破40%,形成“生产-使用-回收”闭环。

3. 场景化:从“家庭场景”到“全空间覆盖”

应用场景的拓展打开新增长空间:

车载场景:与新能源汽车厂商合作,定制化车载净化系统渗透率年增30%;

医疗场景:医院手术室、ICU专用机型需求爆发,2028年市场规模将突破25亿元;

公共场景:地铁、机场等交通枢纽采用大型空气净化设备,单台处理风量超10000m³/h。

中研普华《2025-2030年中国空气清新机市场深度全景调研及投资前景分析报告》强调,场景化创新需突破两大瓶颈:一是定制化成本需降低40%以上,二是跨品牌设备互联互通标准亟待统一。

三、投资图谱:在变革中捕捉结构性机会

1. 三大黄金赛道

高端智能机型:毛利率超35%,2030年市场规模突破120亿元,核心投资逻辑为“技术壁垒+生态协同”;

细分场景解决方案:车载、医疗、商用领域增速超20%,需关注“垂直场景数据积累+定制化服务能力”;

绿色循环经济:滤网回收、材料再生业务利润率达25%,政策红利与成本下降驱动规模化发展。

2. 风险预警体系

技术迭代风险:石墨烯滤网、纳米催化技术可能颠覆现有格局,企业需保持年均10%的研发投入;

价格战压力:中低端市场同质化竞争加剧,头部品牌需通过“技术+服务”构建护城河;

标准滞后风险:医用级净化、智能互联等领域标准缺失,可能制约行业规模化发展。

3. 战略决策框架

中研普华建议企业构建“三维竞争力模型”:

技术维度:聚焦AI算法、生物净化、低碳材料等前沿领域,申请专利数量年均增长20%;

市场维度:深耕一线城市高端市场,同时通过“渠道下沉+性价比机型”拓展下沉市场;

资本维度:利用绿色债券、ESG基金降低融资成本,2025年行业绿色融资规模预计突破80亿元。

四、未来展望:2030年的产业图景

到2030年,中国空气清新机行业将呈现三大特征:

市场格局:CR5集中度提升至65%,形成2-3家具有全球影响力的百亿级企业;

技术生态:AI算法、生物净化技术普及率超80%,产品全生命周期碳排放较2025年下降40%;

价值重构:从“单一设备销售”转向“健康服务订阅”,订阅模式收入占比突破30%。

这场变革的本质,是中国从“空气净化”向“健康空气管理”的产业升级。当设备不再孤立存在,而是成为智能家居、健康管理的入口,中国空气清新机行业正以更开放的姿态,重新定义室内健康生态。

在这场健康革命中,每一个技术突破都蕴含着战略机遇。如需获取更详细的市场动态、技术路线图及企业竞争策略,可点击《2025-2030年中国空气清新机市场深度全景调研及投资前景分析报告》中研普华官网下载完整版报告,解锁空气清新机行业的“未来密码”。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家