2025年中国聚酯纤维市场深度全景调研及投资前景分析

轻工XuYuWei2025/8/21

一、市场全景:供需格局重构下的结构性机会

1. 产能扩张与需求升级的“剪刀差”

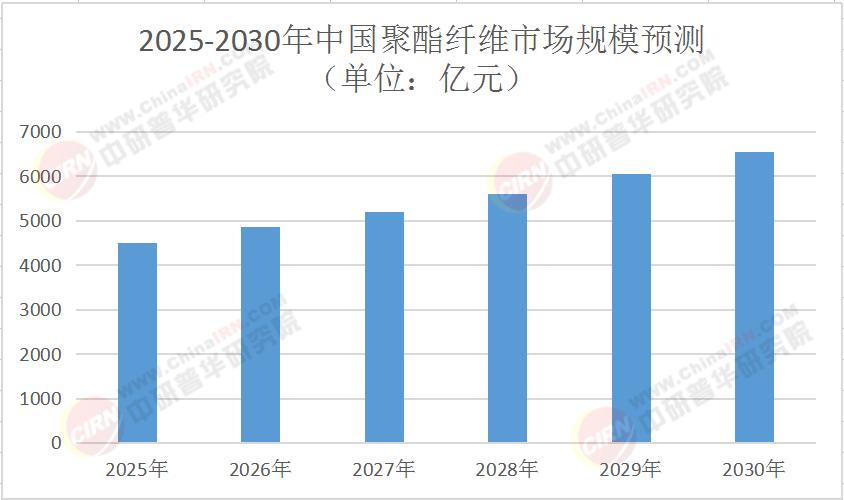

2025年,中国聚酯纤维产能预计达到5800万吨,但产能利用率稳定在85%-88%区间。这种“总量扩张+结构优化”的特征,折射出行业从规模竞争向价值竞争的转型。报告指出,差异化、功能化纤维占比将从2025年的35%提升至2030年的45%,其中再生聚酯纤维年产能增速高达15%。

这种结构性变化源于两大驱动力:一是内需市场持续升级。服装领域对吸湿排汗、抗菌防臭等功能性纤维的需求年增12%,家纺领域高端化纤面料占比突破55%;二是新兴应用场景爆发。新能源汽车轻量化材料、智能纺织品、3D打印耗材等领域的聚酯纤维用量,预计以每年15%的速度增长。

2. 区域市场的“冰火两重天”

从地理分布看,中国聚酯纤维市场呈现“三足鼎立”格局:

长三角:依托完整的产业链配套,浙江、江苏、上海三地贡献全国65%以上的产能,其中绍兴、苏州等地聚焦高端差别化纤维,单位产能附加值较行业平均高30%。

中西部:借助政策红利与能源成本优势,四川、新疆等地新建产能占比达35%,新疆依托“一带一路”区位优势,规划建设年产60万吨涤纶工业丝基地,产品直供中亚及东欧市场。

珠三角:依托大湾区创新生态,广东聚焦特种聚酯纤维研发,2027年将建成全球最大食品级PET树脂生产基地,出口食品接触级聚酯树脂突破80万吨。

3. 进出口市场的“攻守易势”

2025年,中国聚酯纤维出口量预计达580万吨,占全球贸易量的38%。但挑战同样严峻:东南亚国家凭借劳动力成本优势,在常规纤维领域形成价格竞争;欧盟碳关税政策导致每吨原生聚酯出口成本增加80-120美元。

中研普华《2025-2030年中国聚酯纤维市场深度全景调研及投资前景分析报告》强调,头部企业正通过“技术突围”化解压力。

二、技术革命:从“跟跑者”到“领跑者”的跨越

1. 生物基纤维:颠覆性技术的商业化冲刺

2025年,生物基聚酯纤维产能突破1000万吨,市场渗透率从8%跃升至15%。这场变革的核心在于技术突破:

原料端:以玉米淀粉为原料的PTT纤维实现规模化生产,成本较2020年下降35%;

工艺端:化学回收技术突破使再生聚酯纤维品质接近原生纤维,2027年全球再生聚酯产量将翻番;

应用端:H&M、ZARA等快时尚巨头承诺2025年前再生聚酯占比超50%,倒逼产业链加速绿色转型。

2. 智能制造:数字技术重塑生产范式

工业互联网与人工智能的深度融合:

生产端:熔体直纺工艺普及率从60%提升至75%,配合智能仓储系统,库存周转效率提高40%;

管理端:数字孪生技术实现全流程监控,产品一次合格率提升至99.2%;

服务端:基于大数据的客户需求预测系统,使订单交付周期缩短30%。

3. 功能化创新:从“标准品”到“解决方案”

功能性纤维正成为行业竞争的“制高点”。中研普华《2025-2030年中国聚酯纤维市场深度全景调研及投资前景分析报告》显示,2025年阻燃、抗菌、导电等功能性聚酯纤维市场规模将达270亿美元,占整体市场比重提升至14.5%。典型应用包括:

汽车领域:聚酯纤维复合材料在座椅骨架、保险杠中的用量占比从15%提升至30%;

医疗领域:可吸收聚酯缝合线市场年增25%,3D打印医用支架用高性能生物相容性材料成为研发热点;

建筑领域:防火阻燃型聚酯面料在建筑内衬的应用量年增20%。

三、投资图谱:在变革中捕捉确定性机会

1. 三大黄金赛道

高端差别化产品:高强高模、阻燃、抗菌等功能性纤维毛利率可达25%以上,2030年市场规模突破400亿美元;

绿色循环经济:化学法再生聚酯技术突破带来政策红利,头部企业布局可获每吨15-20美元碳抵消收益;

区域产能转移:中西部地区凭借能源与政策优势,承接东部产业转移,2030年将承载40%以上新增产能。

2. 风险预警体系

原料价格波动:PTA和MEG占聚酯纤维成本的70%,2025年价差波动率达35%,龙头企业通过期现结合对冲风险;

技术迭代压力:生物基纤维技术成熟度不足,企业需保持年均8%的研发投入占比;

贸易政策风险:RCEP协议深化使东南亚市场份额从18%增至25%,企业需加速海外生产基地建设。

3. 战略决策框架

中研普华《2025-2030年中国聚酯纤维市场深度全景调研及投资前景分析报告》建议企业构建“三维竞争力模型”:

技术维度:聚焦生物基、可降解、智能纤维等前沿领域,建立产学研合作平台;

市场维度:深耕国内消费升级需求,同时通过“一带一路”拓展新兴市场;

资本维度:利用绿色金融工具降低转型成本,2025年聚酯行业绿色信贷规模预计突破2000亿元。

四、未来展望:2030年的产业图景

到2030年,中国聚酯纤维行业将呈现三大特征:

市场格局:CR10集中度提升至75%,形成3-5家具有全球竞争力的百亿级龙头企业;

技术生态:生物基聚酯产能扩大至120万吨/年,化学回收技术商业化应用突破50万吨规模;

价值重构:再生纤维占比突破25%,产业整体能耗较2020年下降20%,单位产值碳排放强度降低30%。

这场变革的本质,是中国从“纤维制造”向“纤维科技”的跃迁。当行业不再依赖成本优势,当技术创新成为核心驱动力,中国聚酯纤维正以更可持续的姿态,重新定义全球产业规则。

在这场产业革命中,每一个数据波动都蕴含着战略机遇。如需获取更详细的市场动态、技术路线图及企业竞争策略,可点击《2025-2030年中国聚酯纤维市场深度全景调研及投资前景分析报告》下载完整版报告,解锁聚酯纤维行业的“未来密码”。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家