2025年化学药品行业市场深度分析及发展规划咨询综合研究

医疗XuYuWei2025/8/22

一、市场格局:从规模扩张到价值重构

1.1 市场规模的螺旋式增长

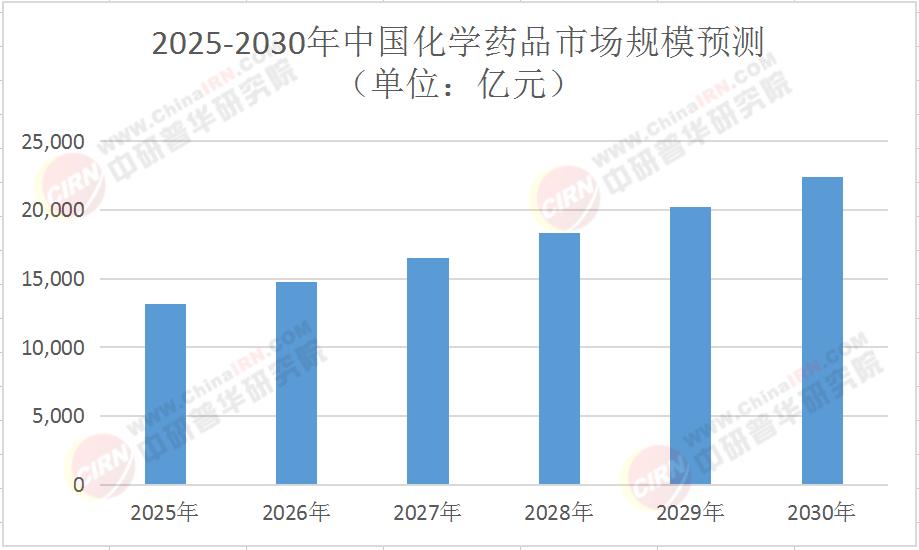

当前中国化学药品市场已形成"双轮驱动"格局:仿制药维持基础需求,创新药开辟增量空间。根据中研普华产业研究院发布的《2025-2030年化学药品行业市场深度分析及发展规划咨询综合研究报告》显示,2024年市场规模达1.2万亿元,其中创新药占比28%,预计到2030年这一比例将提升至35%。值得关注的是,高端制剂市场正以年均22%的速度增长,抗肿瘤药物、糖尿病治疗药物等复杂制剂成为核心增长极。

2025-2030年中国化学药品市场规模预测(单位:亿元)

1.2 区域市场的结构性分化

长三角地区凭借张江生物医药产业集群的辐射效应,占据全国38%的市场份额。但中西部地区正通过"磷矿-磷酸铁-锂电池"产业链延伸实现弯道超车。这种区域分工的深化,正在重塑全国医药产业地理版图。

1.3 消费市场的范式转移

线上药品销售占比从2020年的12%跃升至2025年的35%,改变传统分销模式。消费者行为呈现三大特征:对创新药的支付意愿提升40%,对药品安全性的关注度提高至78%,对个性化用药方案的需求增长2.3倍。这些变化倒逼企业重构营销体系。

二、技术革命:重构产业竞争力的核心要素

2.1 AI制药的颠覆性影响

DeepMind的AlphaFold预测超2亿种蛋白质结构,将新药研发周期从平均4.5年缩短至3年。这种技术渗透正在改变行业游戏规则:2025年AI辅助研发项目占比达62%,较2020年提升47个百分点。

2.2 制造技术的绿色转型

连续流制造技术在原料药生产中的渗透率从2020年的15%提升至2025年的43%,使单位产品能耗下降28%。酶催化技术实现清洁生产。这种技术升级正在重塑全球产业链分工。

2.3 跨界融合的新赛道崛起

"化学制药+生物技术"的融合催生百亿级新市场。基因治疗载体与小分子药物的复合制剂,在治疗遗传性疾病领域展现独特优势。这种技术融合正在创造新的价值增长点。

三、竞争格局:从同质化到差异化的进化

3.1 企业类型的生态重构

中研普华《2025-2030年化学药品行业市场深度分析及发展规划咨询综合研究报告》表示,行业呈现"金字塔式"竞争结构:头部企业占据45%的市场份额,通过"仿创结合"战略巩固地位;新兴Biotech企业依托资本助力,在靶向药赛道形成突破;跨国药企通过本土合作深度绑定中国市场。这种分层竞争格局下,企业需要精准定位自身生态位。

3.2 研发模式的范式转变

研发投入强度成为核心竞争力指标。2025年行业平均研发投入占比达22%,其中创新药企业超过35%。这种研发资源的集中化趋势正在改变行业竞争规则。

3.3 国际化路径的多元化探索

出海战略呈现三大方向:原料药企业通过法检政策调控实现高端市场突破,制剂企业以美国市场为突破口完成国际化起步,创新药企业通过"授权引进+自主开发"双轮驱动布局全球。

四、发展趋势:把握未来五年的战略机遇期

4.1 创新驱动的产业升级

"十四五"规划明确将生物医药列为战略性新兴产业,到2025年数字经济核心产业增加值占GDP比重提升至10%。这种政策导向下,行业将形成三大创新集群:长三角创新药研发带、成渝制剂国际化基地、大湾区生物医药创新走廊。企业需要前瞻性布局这些战略要地。

4.2 数字化转型的深度渗透

大数据技术在临床试验中的应用使患者入组标准优化,周期缩短30%。AI监控系统在生产环节的普及,使原料药批次合格率提升至99.2%。这种数字化改造正在重塑行业价值链:研发环节效率提升40%,生产环节成本下降25%,营销环节精准度提高3倍。

4.3 绿色转型的必然选择

碳达峰目标倒逼行业技术革新。连续流制造技术使VOCs排放降低60%,生物催化技术使废水处理成本下降45%。

结语:在变革中寻找确定性

当集采政策重塑市场格局,当AI技术改写研发规则,当绿色转型成为生存必选项,化学药品行业正站在历史性的转折点上。那些能够把握技术创新趋势、重构价值创造模式、完成数字化转型的企业,将在这场变革中赢得先机。对于所有市场参与者而言,现在正是重新定义竞争规则的最佳时机。

欢迎点击《2025-2030年化学药品行业市场深度分析及发展规划咨询综合研究报告》获取完整版产业报告,请访问中研普华产业研究院官网,解锁更多行业数据与战略洞察。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家