2025中国数据电缆行业:5G+AIoT时代下的产业重构与价值跃迁

机电XuYuWei2025/8/22

一、市场格局:从规模扩张到价值深耕

1.1 市场规模的梯度增长

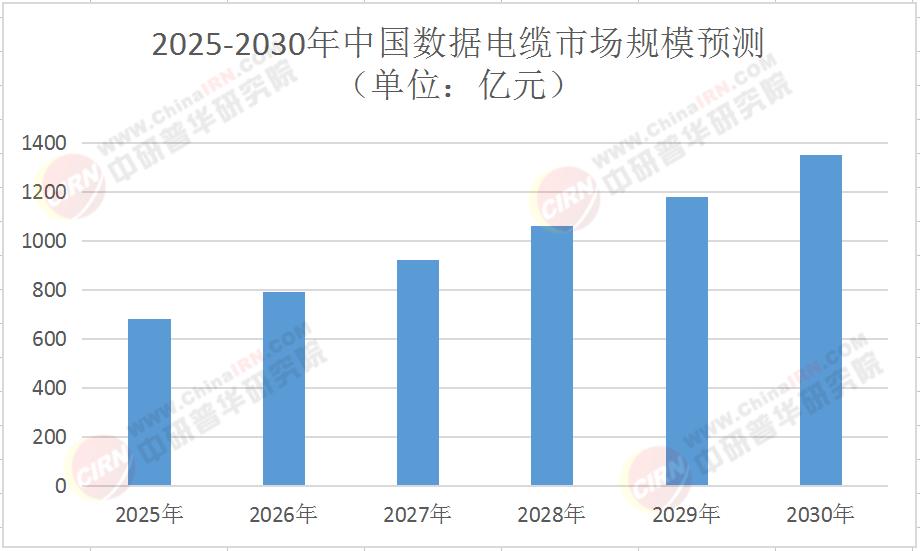

当前行业呈现"高端突破+低端整合"的双轨特征。根据中研普华产业研究院发布的《2025-2030年中国数据电缆行业市场竞争格局与发展趋势预测研究报告》显示,2025年市场规模将达680亿元,其中高速数据电缆占比42%,工业特种电缆占比28%。预计到2030年,高端产品占比将提升至55%,形成"基础型产品保规模、高端型产品赚利润"的差异化格局。

2025-2030年中国数据电缆市场规模预测(单位:亿元)

1.2 区域市场的结构性分化

东部沿海地区凭借"5G+数据中心"双轮驱动占据52%市场份额,中西部地区在"东数西算"工程推动下增速达15%,形成"东部高端化、西部特色化"的产业布局。值得关注的是,成渝地区通过建设西部算力枢纽,带动周边数据电缆需求增长,成为新的增长极。

1.3 应用场景的垂直渗透

通信基建领域保持30%年增速,工业互联网领域需求爆发式增长,新能源汽车领域需求占比突破18%。这种场景延伸正在打破传统市场边界,创造新的价值空间。

二、技术突破:重构产业竞争力的核心引擎

2.1 高速传输技术的持续进化

8类电缆支持25G/40G以太网传输,单对以太网电缆渗透率大幅提升。根据中研普华产业研究院发布的《2025-2030年中国数据电缆行业市场竞争格局与发展趋势预测研究报告》显示,这种技术突破正在重塑市场竞争格局。

2.2 新材料应用的深度渗透

低烟无卤材料在数据中心领域应用占比达60%,耐高温材料在新能源汽车领域渗透率快速提升。这些材料创新不仅提升产品性能,更推动行业向绿色化转型。

2.3 智能制造的全面普及

自动化生产线渗透率超60%,智能检测设备应用率大幅提升。这种制造工艺革新使产品不良率大幅下降,生产效率显著提升,正在重塑行业生产模式。

三、竞争格局:头部企业的护城河构建

3.1 技术壁垒的差异化竞争

头部企业通过构建"材料研发-生产工艺-回收体系"三位一体的技术壁垒,形成显著的竞争优势。

3.2 产业链的垂直整合

从导体材料到终端应用的全产业链布局成为竞争关键。上游铜材自供率提升,使单吨成本较二线厂商降低,这种垂直整合正在改变行业竞争规则。

3.3 服务体系的系统构建

服务范围从基础材料向系统集成延伸,形成"技术研发-生产制造-运维服务"的全生命周期管理能力。这种服务延伸正在创造新的利润增长点,提升客户粘性。

四、发展趋势:2030年前的关键突破方向

4.1 绿色化的深度转型

环保法规推动下,再生铜与生物基绝缘材料应用规模扩大,形成"研发-生产-回收"的闭环体系。这种转型不仅符合政策要求,更创造新的市场机遇。

4.2 智慧化的服务升级

智慧化服务从技术应用迈向生态构建,元宇宙电缆实验室实现新产品开发的快速验证,区块链技术实现知识产权保护。这种服务升级正在创造新的价值增长点。

4.3 场景化的功能拓展

社会化功能突破传统服务边界,公共服务平台整合产能与订单,产学研合作培养复合型人才,国际交流拓展建立全球创新联盟。这种功能拓展正在构建行业新生态。

五、投资机遇:结构性增长下的价值重构

5.1 高端产品的布局机会

高速数据总线电缆市场份额将大幅提升,光纤复合数据总线电缆年增长率预计达12.4%。这些高附加值环节毛利率超40%,成为资本追逐的热点领域。

5.2 新兴市场的蓝海机遇

工业自动化领域专用工业数据电缆需求激增,新能源汽车领域车载数据电缆价值量提升。这些新兴场景投资回报周期较短,平均仅为5-7年,展现商业模式的快速迭代优势。

5.3 国际化布局的战略机遇

东南亚市场因政策扶持与消费升级成为出口新增长极,欧洲市场在汽车电子化率提升推动高端电缆进口依赖度增至45%。这种国际化布局正在开辟新的市场空间。

结语:在变革中定义未来市场

当8类电缆在数据中心实现每秒千万亿次运算传输,当单对以太网电缆支撑智能驾驶系统实时通信,中国数据电缆行业正用技术创新改写竞争规则。那些能够把握技术突破方向、构建弹性供应链、实现国际化布局的企业,将在这场产业变革中赢得先机。对于所有市场参与者而言,现在正是重新定义竞争规则的最佳时机。

如需获取完整版产业报告,请点击《2025-2030年中国数据电缆行业市场竞争格局与发展趋势预测研究报告》,解锁更多行业数据与战略洞察。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家