2025年中国棉花种植行业:技术革命与绿色转型下的黄金机遇期

农业XuYuWei2025/8/26

一、产业现状:规模扩张与价值升级双轨并行

1. 产量稳步增长,消费结构升级

中国是全球最大的棉花生产国与消费国。根据中研普华产业研究院《2025-2030年中国棉花种植行业发展前景及投资风险分析报告》统计,2024年中国棉花产量达610万吨,消费量突破780万吨,对外依存度超过30%。但消费结构正在发生根本性变化:传统纺织领域需求增速放缓至2%以下,而运动服饰、医疗纺织品、智能穿戴等新兴赛道年均增速超15%。这种分化倒逼产业链上游升级——新疆棉区通过“品种改良+智慧农业”双轮驱动,使纤维长度突破38毫米,断裂比强度提升25%,高端棉占比从2020年的12%跃升至2025年的35%。

2. 技术渗透重塑生产范式

智慧农业技术正在重构棉花种植模式。新疆利华集团的“数字棉田”项目,通过变量施肥和智能灌溉系统,使棉花含杂率控制在8%以内,采摘效率达95%,较传统模式提升40%。北斗导航播种、无人机植保、采棉机收获的全程机械化体系,推动核心产区综合机械化率突破95%。基因编辑技术更带来革命性突破:CRISPR-Cas9系统培育的“超长绒棉”纤维长度突破40毫米,满足高端纺织需求;分子标记辅助育种技术将育种周期缩短30%,耐盐碱棉花种植面积有望扩大。

3. 绿色转型成为行业共识

全球“可持续棉花”需求年均增长显著,中国认证企业数量持续增加。新疆棉区试点的“碳汇棉”项目,通过植树造林抵消生产碳排放,提升产品绿色溢价能力;区块链技术实现棉花全生命周期溯源。再生棉技术取得突破,化学回收技术将废旧棉制品转化为再生纤维,实现闭环生产。

二、核心动能:政策、技术与消费三重驱动

1. 政策红利持续释放

国家层面将棉花产业列为农业供给侧结构性改革的重点领域。《“十四五”全国种植业发展规划》明确提出发展目标,农业农村部等六部门联合印发《关于推进棉花产业高质量发展的指导意见》,强调“稳定面积、优化结构、提升品质”。地方政策同样给力:新疆、河北等地设立棉花专项补贴,依托农垦系统打造高标准种植基地;中亚五国建立棉花质量标准互认体系,优化全球供应链布局。中研普华《2025-2030年中国棉花种植行业发展前景及投资风险分析报告》预测,政策体系完善将推动行业长期健康发展,到2030年,中国棉花单位面积产量有望提升20%,优质棉占比突破50%。

2. 技术革命贯穿全链条

从种植到消费的全链条技术革新正在发生。种植端,卫星遥感与物联网传感器构建“天空地”一体化监测网络,实现苗情、墒情、病情的实时诊断;加工端,生物酶处理技术替代传统化学漂白,减少废水排放的同时提升棉纱强度;消费端,导电纤维与棉纤维复合技术催生智能温控服装新市场,预计2027年市场规模达50亿元。中研普华指出,技术溢价将成为行业增长核心动力,到2030年,技术驱动的高端棉制品毛利率将较传统产品高15—20个百分点。

3. 消费升级催生新需求

健康意识提升与消费场景多元化成为主要驱动力。中研普华调研发现,消费者对棉花的需求已从“性价比”转向“品质化”,关注糖酸比、脆度、汁液丰盈度等感官体验。高端市场增速连续三年超行业均值,定制化礼盒、企业下午茶解决方案等增值服务,使葡萄消费从随机购买转向计划性消费。此外,碳中和目标推动相关市场扩张,2023年零碳T恤凭借碳足迹认证在电商平台创下单日万件的销量纪录,石墨烯加热棉被通过导电纤维与棉纤维复合技术将产品溢价率大幅提升。

三、未来趋势:四大方向引领产业变革

1. 绿色可持续发展成为主流

环保政策趋严与消费者偏好转变,倒逼产业向绿色转型。中研普华《2025-2030年中国棉花种植行业发展前景及投资风险分析报告》预测,到2030年,有机种植认证标准实施率将达100%,生物农药、可降解地膜等绿色投入品普及率超80%。碳足迹追踪系统将覆盖全产业链,推动产业实现碳中和目标。

2. 产业链深度整合提升效率

从田间到舌尖的价值链重构加速。冷链物流体系升级带动损耗率由18%降至12%,配合“48小时鲜达”电商渠道建设,推动鲜食葡萄线上销售占比突破25%。加工领域,NFC葡萄汁、冻干葡萄片、葡萄酵素等品类拓展消费场景,果胶、膳食纤维等副产物开发提升附加值。中研普华建议,企业可通过“品牌故事+文化体验”模式提升溢价,例如将葡萄与地域文化结合,打造特色文旅项目。

3. 品牌化与国际化双轮驱动

区域公用品牌与企业品牌协同发展,烟台苹果、吐鲁番葡萄等品牌价值突破百亿元。跨境电商成为出口新引擎,中国葡萄酒出口量年均增长9.3%,重点突破东南亚与中东市场,2027年出口额目标设定为4.5亿美元。中研普华强调,企业需通过“中国研发+东南亚制造+全球销售”模式规避贸易壁垒,同时利用RCEP框架拓展国际市场。

4. 智能化管理重塑产业生态

大数据与AI技术深度渗透生产环节。基于气象大数据的灾害预警系统覆盖率将提升至75%,霜霉病等主要病害发生率下降18个百分点。区块链溯源技术使消费者扫码即可查看种植日志。中研普华预测,到2030年,全产业链数字化管理平台将成为龙头企业标配,推动产业效率质的飞跃。

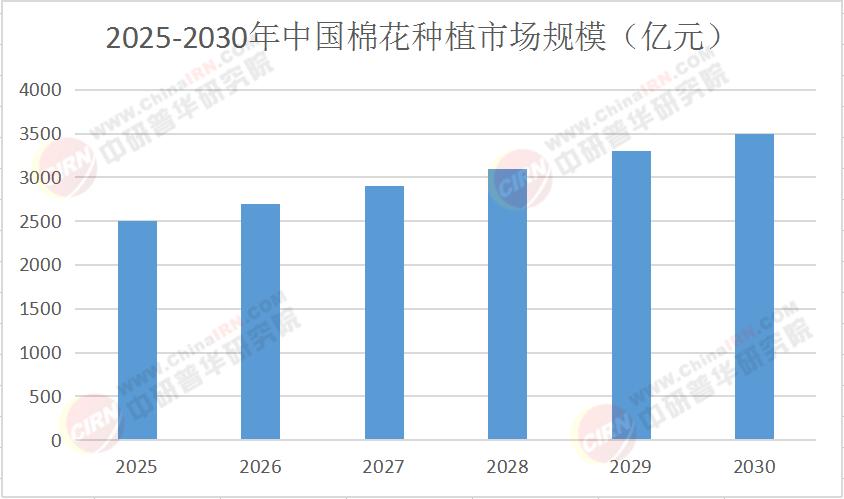

四、投资预测:高增长赛道与风险应对

1. 市场规模预测

2. 投资热点领域

高附加值项目:有机种植基地、酒庄建设投资回报率显著,新疆某酒庄项目IRR达18%。

技术驱动型领域:冷链物流、智能分拣设备、区块链溯源系统等基础设施需求旺盛。

深加工产业链:NFC棉花汁、棉籽提取物等健康食品市场占比将达35%,吸引资本密集布局。

3. 风险与应对策略

气候变化风险:西北主产区年均有效积温波动幅度可能扩大至±8%,需加强防灾减灾体系建设,气象指数保险覆盖率需提升至60%。

市场波动风险:劳动力成本上涨倒逼机械化发展,采收环节机械化率需从不足5%提升至2030年的50%。

国际贸易摩擦:需关注主要贸易伙伴国政策变动,通过“一带一路”倡议拓展新兴市场。

结语:把握窗口期,共享产业红利

2025—2030年,中国棉花种植行业将迎来结构性变革与规模化增长的双重机遇。政策红利、技术渗透与消费升级的共振,将推动产业向标准化、智能化、品牌化方向迈进。中研普华产业研究院在《2025-2030年中国棉花种植行业发展前景及投资风险分析报告》中指出,到2030年,行业复合增长率将维持在6.8%—7.5%区间,形成万亿级产业集群,在全球棉花产业价值链中的地位显著提升。

对于投资者而言,这既是挑战,更是前所未有的机遇。无论是布局高附加值项目,还是深耕技术驱动型领域,亦或是拓展深加工产业链,都需要以数据为支撑,以趋势为指引。若想获取更详细的市场规模预测、区域布局分析、竞争格局解读及投资策略建议,可点击《2025-2030年中国棉花种植行业发展前景及投资风险分析报告》下载完整版报告,解锁产业增长密码,共享黄金发展期红利!

-

关注公众号

免费获取更多报告节选

免费咨询行业专家