2025年房地产行业未来方向与措施分析 房地产市场仍朝着止跌回稳方向迈进

房产zengyan2025/9/15

房地产市场仍朝着止跌回稳方向迈进

5月19日国务院新闻办公室召开新闻发布会,聚焦2025年4月份国民经济运行态势进行介绍。会上,国家统计局新闻发言人、国民经济综合统计司司长付凌晖表示,自今年年初以来,一系列政策成效持续显现,房地产市场正稳步朝着止跌回稳的目标迈进。付凌晖着重指出,下一阶段,需严格贯彻落实党中央、国务院的决策部署,主动适应房地产市场供求关系重大变化的新形势。通过强化政策间的协同效应,进一步加大“好房子”的建设与供应力度,积极推进城市更新行动以及保障房建设工作。以此加快构建房地产发展新模式,切实满足人民群众对美好居住环境的向往,推动房地产市场实现平稳且健康的发展。

一、房地产行业政策背景与成效分析

中国房地产行业的政策导向始终与宏观经济调控、城镇化进程及民生保障紧密交织。自1998年住房制度改革启动以来,行业经历了从“市场化推进”到“调控与保障并重”的转型。2016年中央提出“房住不炒”定位后,政策基调逐步转向长效机制构建,通过限购、限贷、土地供应优化等手段抑制投机需求,同时加大保障性住房建设力度,推动住房供给结构多元化。

根据中研普华产业研究院发布《2025-2030年中国房地产行业深度调研与“十五五”企业投资战略规划报告》分析,近年来,政策调整呈现“因城施策”与“精准调控”特征。例如,一线城市通过放宽外围区域限购、降低房贷利率等措施释放合理需求,而三四线城市则侧重去库存,通过购房补贴、税费减免等方式激活市场。2024年中央政治局会议首次明确“促进房地产市场止跌回稳”目标,随后多地出台优化信贷政策、支持房企合理融资等措施,政策托底效应逐步显现。

政策成效体现在两方面:一是市场分化格局趋于稳定,核心城市房价韧性增强,三四线城市库存压力有所缓解;二是行业风险逐步出清,房企债务违约事件减少,市场信心边际修复。然而,政策效果仍受制于居民收入预期偏弱、购房信心不足等因素,市场底部盘整周期延长。

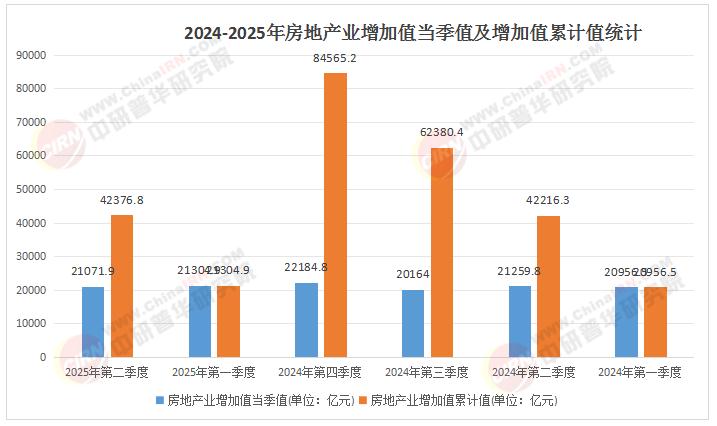

当前房地产市场呈现“总量收缩、结构分化、区域失衡”特征。从需求端看,刚需与改善性需求仍存,但受经济增速放缓、人口结构变化影响,购房决策更趋理性。一线城市因人口持续流入、产业资源集聚,住房需求保持相对稳定;而部分三四线城市因人口外流、产业支撑不足,面临长期去库存压力。

数据来源:中研普华整理

供给端调整滞后于需求变化,导致市场供需错配加剧。一方面,部分城市存在“老破小”住房占比过高、改善型产品供给不足的问题;另一方面,房企受资金链紧张制约,新开工面积持续收缩,竣工交付周期延长,影响市场有效供给。

价格层面,全国房价整体仍处于下行通道,但降幅逐步收窄。一线城市房价环比降幅收窄,部分城市如上海、杭州甚至出现结构性上涨;二三线城市价格承压明显,二手房市场“以价换量”特征突出。市场分化背后,是购房者对城市发展潜力、住房品质及资产保值能力的重新评估。

根据中研普华产业研究院发布《2025-2030年中国房地产行业深度调研与“十五五”企业投资战略规划报告》显示分析

三、房地产行业挑战与调整分析

财务困境与流动性风险:房企债务违约事件频发,部分企业因资金链断裂退出市场。尽管政策支持房企合理融资,但金融机构风险偏好下降,中小房企融资渠道仍受限。此外,预售资金监管趋严、销售回款放缓进一步加剧房企现金流压力。

库存压力与供需失衡:三四线城市库存去化周期仍处高位,部分城市通过“房票安置”“政府收储”等模式化解库存,但效果受制于地方财政能力与市场承接力。同时,核心城市高端改善型需求未被充分满足,产品同质化问题亟待解决。

人口结构与需求变迁:老龄化加速、年轻一代购房观念转变(如偏好租赁、共有产权房等)对传统开发模式形成冲击。房企需从“规模扩张”转向“品质运营”,但转型过程中面临成本投入、客户认知等多重障碍。

行业调整路径已现端倪:一是房企加速出清,市场集中度提升,头部企业通过并购重组扩大份额;二是业务模式转型,房企加大在代建、物业、租赁等领域的布局,探索“轻资产”运营;三是产品升级迭代,绿色建筑、智慧社区、全龄化配套成为差异化竞争焦点。

四、房地产行业未来方向与措施分析

构建房地产发展新模式:推动“市场+保障”双轨制,加大保障性住房供给,完善租购并举制度。例如,通过配售型保障房满足工薪阶层需求,利用城中村改造释放存量土地资源。同时,探索“现房销售”制度,减少期房交付风险,提升市场透明度。

推动行业数字化转型:利用BIM技术、物联网、大数据等手段优化开发流程,提升建造效率与住房品质。例如,智慧社区通过集成安防、能源管理、物业服务等功能,提升居住体验;装配式建筑技术则可缩短工期、降低能耗。

强化区域协同与城市更新:在都市圈、城市群层面优化资源配置,避免重复建设与恶性竞争。例如,通过轨道交通连接核心城市与周边卫星城,实现职住平衡;对老旧小区进行改造,补齐社区服务短板,挖掘存量市场价值。

政策与市场良性互动:政策需兼顾“稳市场”与“防风险”,避免“一刀切”调控。例如,对一线城市可适度放宽限购,释放改善性需求;对三四线城市则需通过产业导入、人口政策吸引人才流入,从根本上提振住房需求。

中国房地产行业正从“增量扩张”到“存量优化”的深刻转型,政策层面,长效机制构建与短期托底措施并行,旨在平衡市场稳定与风险化解;市场层面,分化格局与需求变迁倒逼企业转型,品质竞争与差异化运营成为关键;未来方向上,高质量发展、民生保障与科技创新将共同塑造行业新生态。尽管挑战犹存,但行业底部特征日益清晰,随着政策效果逐步显现与市场信心修复,房地产有望在变革中实现可持续增长。

如需获取完整版报告及定制化战略规划方案,请查看中研普华产业研究院的《2025-2030年中国房地产行业深度调研与“十五五”企业投资战略规划报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家