2025煤气行业:进口LNG多元化布局与国产非常规气开发,谁更值得下注?

能源LiWanYi2025/9/16

2025煤气行业:进口LNG多元化布局与国产非常规气开发,谁更值得下注?

前言

在全球能源结构加速转型的背景下,中国煤气行业正经历从传统化石能源向清洁低碳能源的关键过渡期。天然气、煤制气及人工煤气等细分领域在政策引导、技术突破与市场需求的三重驱动下,呈现出差异化发展态势。

一、行业发展现状分析

(一)能源结构转型中的定位重构

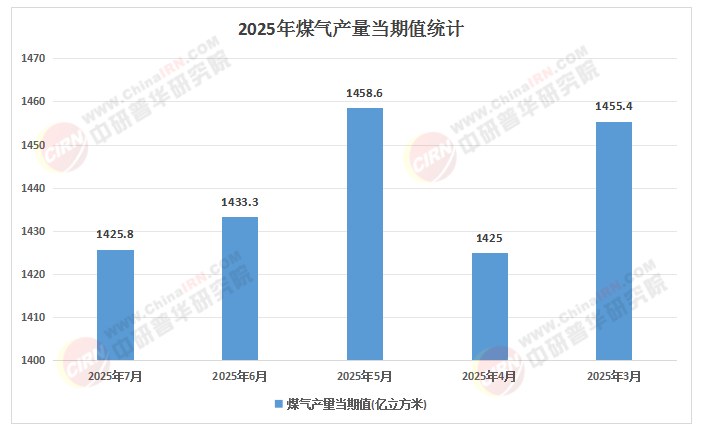

根据中研普华研究院《2024-2029年煤气行业风险投资态势及投融资策略指引报告》显示:中国能源禀赋呈现“多煤、缺油、少气”特征,但近年来天然气在一次能源消费中的占比持续提升。随着“双碳”目标推进,煤气行业从单一能源供应向多元化清洁利用转型:天然气作为过渡性能源,在工业燃料、城市燃气及发电领域加速替代煤炭;煤制气通过技术创新降低碳排放强度,成为煤炭清洁化利用的重要路径;人工煤气则通过工艺升级,在特定区域保持补充性供应角色。

(二)细分领域发展分化

天然气主导地位强化:受环保政策驱动,天然气消费量持续增长,工业“煤改气”与居民采暖升级成为核心增长极。

煤制气技术突破与成本优化:新型煤制气技术(如高效节能工艺、二氧化碳捕集与封存技术)逐步商业化,推动行业从“规模扩张”转向“质量效益”发展。

人工煤气市场收缩与区域集中:随着天然气管道覆盖范围扩大,人工煤气在东部沿海地区的应用占比下降,但在中西部部分城市仍作为过渡性能源存在。

(三)产业链整合加速

上游资源端,国有油气企业主导天然气勘探开发,同时通过混改引入社会资本;中游储运环节,国家管网集团独立运营后,第三方准入机制促进管道设施公平开放;下游分销市场则呈现“国有龙头+民营参与者”的多元化竞争格局。煤制气领域,企业通过纵向整合煤炭资源与下游化工项目,构建“煤-气-化”一体化产业链以降低成本。

(来源:国家统计局、中研整理)

(一)政策导向:清洁化与市场化并举

顶层设计明确方向:国家发改委《“十四五”现代能源体系规划》提出“加快天然气产供储销体系建设”,并强调煤制气项目的环境效益评估。

价格机制改革深化:天然气上下游价格联动机制逐步完善,居民用气阶梯价格制度全面推行,为行业盈利模式提供市场化基础。

环保约束趋严:碳排放权交易市场覆盖范围扩大,高碳项目融资成本上升,倒逼企业加大低碳技术研发投资。

(二)技术革新驱动产业升级

天然气领域:智能燃气表、远程监控系统及数字化管网管理平台的应用,提升运营效率并降低泄漏风险。

煤制气领域:加压气化技术、低温甲醇洗工艺的普及,使煤炭转化效率提升,同时减少废水排放。

人工煤气领域:焦炉煤气制氢技术的突破,为氢能产业链提供低成本原料,拓展传统业务边界。

(三)市场竞争格局演变

国有资本主导与民营活力补充:中石油、中石化等央企在上游资源与管网领域占据优势,新奥股份、华润燃气等民营企业通过差异化服务抢占下游市场。

跨界竞争者入局:新能源企业(如光伏、风电运营商)通过布局绿氢制备项目,切入煤气行业低碳赛道,形成传统能源与新能源的直接竞争。

(一)需求结构多元化

城市燃气:城镇化率提升与老旧小区改造推动居民用气需求增长,同时商业综合体、分布式能源站等新兴场景成为增量市场。

工业燃料:钢铁、陶瓷等高耗能行业“气代煤”进程加速,但受经济周期波动影响,需求弹性较大。

发电领域:燃气调峰电站配合可再生能源消纳,需求随新能源装机规模扩大而增长,但需解决经济性难题。

(二)区域市场分化

东部地区:天然气消费成熟度高,市场竞争激烈,企业通过增值服务(如综合能源解决方案)提升用户黏性。

中西部地区:依托煤炭资源禀赋,煤制气项目集中布局,同时天然气管道覆盖不足区域仍存在人工煤气需求。

农村市场:随着“气化乡村”政策推进,农村生物天然气项目与分布式液化天然气(LNG)供应站成为新蓝海。

(三)供应链韧性挑战

资源保障风险:天然气对外依存度较高,地缘政治冲突可能引发供应波动,企业需通过多元化气源(如进口LNG、非常规天然气)与储气设施建设对冲风险。

成本传导压力:上游气价市场化改革后,城燃企业采购成本上升,需通过优化购销合同结构、拓展非居民用户等方式消化压力。

(一)清洁低碳化

天然气与可再生能源融合:天然气掺氢、生物天然气制备等技术将逐步商业化,降低全生命周期碳排放。

煤制气绿色转型:二氧化碳捕集利用与封存(CCUS)技术普及,推动煤制气项目从“高碳排放”向“近零排放”升级。

人工煤气工艺升级:焦炉煤气制甲醇、合成氨等技术的成熟,使人工煤气成为化工原料的重要来源。

(二)数字化与智能化

智慧燃气系统:物联网、大数据与人工智能技术应用于管网监测、泄漏预警及用户行为分析,提升运营安全性与效率。

区块链赋能供应链金融:通过区块链技术实现天然气贸易透明化,降低中小企业融资成本。

(三)国际化布局深化

天然气进口多元化:企业通过参与海外LNG项目股权投资、签订长期购销协议等方式,保障资源供应稳定性。

煤制气技术输出:中国煤制气装备与工艺标准逐步获得国际认可,为“一带一路”沿线国家提供清洁能源解决方案。

(一)风险识别与规避

政策风险:关注“双碳”目标下高碳项目的审批限制,避免投资未配套CCUS的煤制气新建项目。

市场风险:天然气需求受经济周期影响显著,需通过长协合同与现货采购结合平衡价格波动。

技术风险:煤制气领域优先选择已通过中试验证的技术路线,降低商业化失败概率。

(二)投资热点领域

天然气基础设施:沿海LNG接收站、地下储气库及区域性管网互联互通项目具有长期收益稳定性。

煤制气低碳技术:投资聚焦于二氧化碳加氢制甲醇、矿化封存等前沿领域,抢占技术制高点。

氢能产业链延伸:布局焦炉煤气制氢、天然气重整制氢等项目,分享氢能产业发展红利。

(三)投融资模式创新

产业基金联动:地方政府与龙头企业设立煤气行业专项基金,支持关键技术研发与示范项目。

绿色金融工具:利用碳中和债券、可持续发展挂钩贷款等融资渠道,降低低碳项目资本成本。

混合所有制改革:通过引入战略投资者、员工持股等方式优化国企股权结构,提升运营效率。

如需了解更多煤气行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2024-2029年煤气行业风险投资态势及投融资策略指引报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家