2025-2030医疗养老行业投资:医养融合与支付创新的双轮驱动

医疗LiWanYi2025/10/20

2025-2030医疗养老行业投资:医养融合与支付创新的双轮驱动

前言

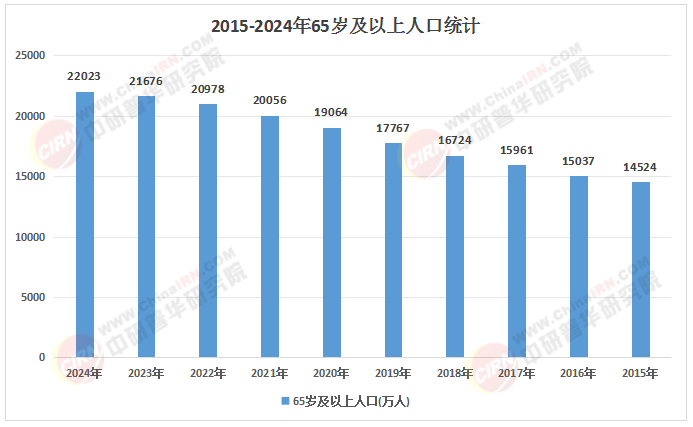

当前,中国人口老龄化进程加速,60岁及以上老年人口占比持续攀升。根据国家统计局最新数据,2025年中国60岁及以上人口已突破3.16亿,占总人口比例达22%。这一趋势催生了医疗养老服务的刚性需求,推动行业从“生存型养老”向“品质型医养”转型。与此同时,政策层面持续释放利好,技术革新加速渗透,为医疗养老项目提供了前所未有的发展机遇。

一、宏观环境分析

(一)政策支持体系完善,制度红利加速释放

近年来,国家层面密集出台多项政策,构建起覆盖财政、土地、医保的全方位支持框架。例如,《“十四五”国家老龄事业发展和养老服务体系规划》明确提出“9073”养老格局,要求到2025年90%的老年人居家养老、7%依托社区养老、3%入住机构养老。财政投入方面,中央财政连续五年年均投入超千亿元支持养老服务设施建设,地方配套资金比例不低于1:1。医保支付改革同步推进,全国17个省份已将部分长期护理项目纳入医保报销目录,长期护理保险试点城市扩展至79个,预计2025年覆盖1.5亿参保人群。

(二)经济转型升级,消费潜力持续释放

根据中研普华研究院《2025-2030年版医疗养老项目可行性研究咨询报告》显示:随着居民收入水平提升和消费观念转变,老年群体对医疗养老服务的需求从“基本保障”向“品质升级”跃迁。健康养生、文化娱乐、旅游出行等非基本服务需求年均增速达12%,市场规模预计2030年突破2万亿元。独居和空巢老人比例上升进一步催生情感陪伴类服务需求,例如社区嵌入式养老机构通过组织健康讲座、兴趣社团等活动,构建“医疗保障+精神滋养”的双重支持体系,用户满意度较传统模式提升40%以上。

(三)社会结构变迁,家庭养老功能弱化

计划生育政策导致的家庭结构小型化,叠加子女工作节奏加快,传统家庭养老模式难以满足需求。据统计,2025年失能失智老人占比超20%,且这一比例仍在逐年上升,专业医疗护理服务需求激增。与此同时,社会资本参与度显著提升,PPP模式、税收优惠等政策吸引企业投资养老领域。例如,北京、上海等一线城市高端医养社区入住率超90%,单床年均收费达15万元,形成万亿级高端市场。

(来源:国家统计局、中研整理)

(一)需求分层化,服务模式多元化

老年群体需求呈现“金字塔”结构:底部是普惠型基础服务,中部是专业化医疗护理,顶部是高端定制化服务。

普惠型需求:以社区日间照料中心、老年食堂为代表,覆盖90%居家老人,2025年社区养老服务覆盖率计划达90%,市场规模突破1.8万亿元。

专业化需求:医养结合机构通过整合康复科、护理院资源,构建“医疗-康复-护理”一体化体系,用户满意度提升显著。例如,苏州工业园区仁和家园引进德国护理标准后,入住老人平均寿命延长5年。

高端定制需求:高净值人群对国际化养老社区的需求激增,粤港澳大湾区已建成14个跨境医养项目,单客年均消费额突破45万元。

(二)供给专业化,竞争格局差异化

市场主体形成“国企做规模、民企做特色、外企做标杆”的三维竞争体系:

国有企业:依托PPP模式主导基础养老设施建设,例如雄安新区规划2027年前建成50个智慧康养示范基地。

民营企业:聚焦差异化服务,如泰康之家通过“保险+医养”模式,将长期护理保险与机构服务绑定,客户留存率超85%。

外资企业:携国际经验抢占高端市场,例如新加坡淡马锡集团在上海投资的国际医养社区,配备三级医院标准医疗设施,单项目投资超50亿元。

(三)区域梯度化,发展路径特色化

区域市场呈现“三核驱动”特征:

京津冀:依托雄安新区医疗康养城规划,重点发展智慧康养产业,2027年前计划培育20家年营收超十亿的龙头企业。

长三角:通过G60科创走廊生物医药产业带,形成“医疗设备研发-康复服务-健康管理”全链条,2025年区域市场规模达1.5万亿元。

粤港澳大湾区:借助跨境医疗政策优势,推动港澳资本与内地机构合作,例如深圳前海已落地5个国际化医养综合体,服务港澳居民超万人。

(一)智慧化赋能,服务效率质的飞跃

物联网、大数据、人工智能等技术重构服务流程:

健康监测:智能手环、可穿戴监测仪渗透率达63%,实时传输心率、血压等数据至机构平台,异常预警响应速度提升60%。

远程医疗:5G网络支持三甲医院与基层机构视频会诊,阿里健康“未来医院”项目覆盖全国300个城市,单日远程问诊量突破10万人次。

AI辅助决策:腾讯觅影AI影像诊断系统在多家三甲医院试点,准确率提升至95%,缩短诊断时间70%。

(二)适老化改造,产品创新持续突破

适老化产品市场进入爆发期,2023年智能辅具市场规模达3800亿元,康复机器人出货量同比增长217%。典型创新包括:

智能护理设备:电动护理床、防跌倒报警系统等成为机构标配,降低人工照护成本40%。

无障碍环境:智能家居系统通过语音控制灯光、门窗,提升独居老人生活便利性。

康复技术:外骨骼机器人、虚拟现实康复训练等生物医药技术突破,缩短中风患者康复周期50%。

(一)服务模式:从“单一场景”到“全域覆盖”

医养结合服务向社区、居家场景深度渗透。例如,上海市推行“家庭医生签约+上门巡诊”模式,覆盖超200万老年人;北京市建立“一刻钟”养老服务圈,整合社区卫生中心、养老驿站资源,服务响应时间缩短至15分钟内。

(二)产业链整合:从“线性服务”到“价值共生”

上游医疗器械供应商定制适老化产品,中游医养机构整合医疗与养老资源,下游保险、科技企业延伸支付与数据服务。例如,平安保险推出“医养结合险”,覆盖康复费用、护理补贴,减轻用户经济负担;京东健康搭建健康管理平台,为机构提供用户画像、风险预警支持。

(三)专业化升级:从“粗放服务”到“精准干预”

服务内容向慢性病管理、康复护理、心理支持等细分领域延伸。例如,复旦大学附属华山医院与养老机构合作开设“记忆照护专区”,针对阿尔茨海默病患者制定个性化干预方案,延缓病情进展效果显著。

(一)聚焦细分赛道,把握结构性机遇

建议重点关注三大领域:

数字疗法:AI健康管理平台覆盖率预计2030年达70%,年复合增长率超35%。

细胞抗衰:基于干细胞技术的抗衰老服务市场需求激增,单次治疗收费超10万元。

居家智能看护:智能药盒、跌倒监测系统等设备渗透率逐年提升,2030年市场规模预计达8200亿元。

(二)强化资源整合,构建生态竞争力

投资者需通过跨界合作实现“医疗+养老+科技+保险”资源联动。例如,泰康保险集团通过收购三甲医院、布局养老社区、开发长期护理保险产品,形成闭环生态,客户复购率超60%。

(三)防控运营风险,确保可持续发展

需关注三大风险点:

政策变动:密切跟踪医保支付改革、土地供给政策,优先选择纳入政府规划的项目。

人才短缺:投资职业教育领域,与职业院校合作培养“医疗+护理”复合型人才,降低用工成本30%。

服务质量:引入国际认证标准(如JCI),通过标准化流程提升用户满意度,降低投诉率50%以上。

如需了解更多医疗养老行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年版医疗养老项目可行性研究咨询报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家