2025-2030年,如何布局精炼铜行业的稀缺性投资机会?

能源LiWanYi2025/11/14

前言

在全球能源转型与工业智能化浪潮的推动下,精炼铜作为现代工业的“神经传导介质”,其需求结构正经历深刻变革。从新能源汽车的轻量化铜合金部件到5G基站的射频元件,从特高压电网的导电铜排到光伏逆变器的核心材料,精炼铜的应用场景已深度嵌入国家战略新兴产业。中国作为全球最大的精炼铜生产国与消费国,其行业发展的质量与效率不仅关乎国内产业链安全,更直接影响全球铜市场的供需平衡。

一、宏观环境分析

(一)政策导向:绿色转型与产业链安全双轮驱动

国家层面通过《有色金属行业碳达峰实施方案》《铜产业高质量发展实施方案(2025-2027年)》等政策文件,明确行业发展的两大核心目标:一是推动绿色低碳转型,要求2025年再生铜产量占比提升至35%,清洁能源冶炼占比达35%,单位产品碳排放强度较2020年下降20%;二是强化资源保障能力,鼓励企业通过海外权益矿开发、深海采矿技术突破及再生资源回收构建多元化供给体系。例如,2025年国家发改委批复的10个海外矿山股权收购项目中,7个涉及铜资源开发,预计可形成80万吨金属量的权益产能。

(二)经济环境:新兴需求释放与全球产业链重构

国内经济“双循环”战略下,新能源汽车、光伏、储能等战略性新兴产业成为精炼铜需求增长的核心引擎。新能源汽车单台用铜量达80-100公斤,较传统燃油车增长3-4倍;光伏领域每GW装机需铜500吨,2025年全球新增装机预计达596GW,直接拉动铜需求近30万吨。与此同时,全球产业链加速重构,中国企业在东南亚、非洲等“一带一路”沿线国家布局冶炼产能,通过输出智能矿山系统与绿电直供机制,形成“勘探-开发-冶炼”全链条协同模式。

(三)技术环境:智能化与循环化技术突破

根据中研普华研究院《2025-2030年中国精炼铜行业市场全景调研及投资价值评估研究报告》显示,行业技术革新呈现三大特征:

低碳化:氢基直接还原技术使碳排放强度降低40%,碳捕集与封存(CCUS)技术商业化应用加速,部分企业通过短流程炼铜工艺将生产成本降低15%,废水排放减少30%。

智能化:数字孪生技术渗透率预计在2025年达45%,龙头企业通过AI算法实现冶炼参数实时优化,产品杂质控制达到百万分之一级别,满足新能源汽车用铜的极端性能需求。

循环化:再生铜产业从“城市矿产”开发向高端材料生产延伸,铜渣资源化技术年处理量达50万吨,将冶炼废渣转化为建筑用铜基复合材料,形成“原料-生产-回收”闭环体系。

(来源:国家统计局、中研整理)

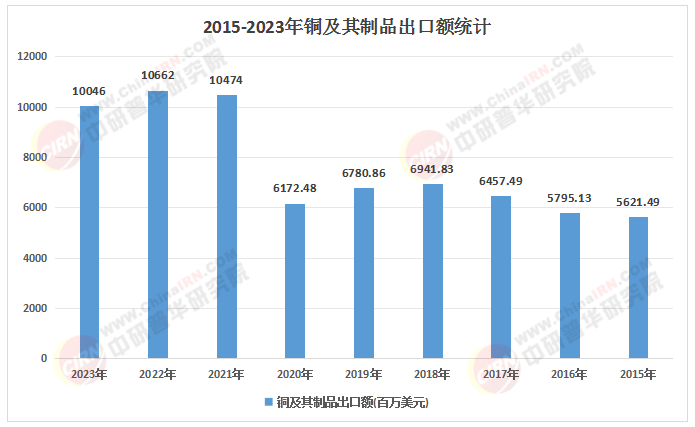

(一)供需格局:结构性短缺与区域分化

全球铜矿供应增速放缓与新兴领域需求爆发形成尖锐矛盾。国际铜研究小组(ICSG)预测,2025年全球铜矿供应增速将放缓至1.5%,而中国铜精矿对外依存度持续保持在78%以上。国内市场方面,2025年精炼铜表观消费量预计突破1550万吨,供需缺口约400万吨依赖进口补充。区域分化特征显著:华东地区凭借港口优势与产业链配套占据55%产能,山东、江西、安徽三省形成千亿级产业集群;西南地区依托水电资源与“西电东送”战略,产能占比提升至22%,云南绿色水电铜项目单位产品碳排放强度较传统工艺降低38%。

(二)竞争格局:头部企业主导与细分领域突围

行业集中度持续提升,2025年产能前10位企业集团产量占比预计达75%,江西铜业、铜陵有色等龙头企业通过兼并重组与技术改造,单厂产能规模普遍从20万吨级提升至50万吨级。中小企业则聚焦区域市场或细分产品领域,例如高精度无氧铜、低氧光亮铜等,通过灵活的生产经营策略与成本优势参与竞争。外资企业通过技术合作或合资建厂形式进入中国市场,加剧了高端领域的竞争,但也推动了国内企业的技术进步与管理升级。

(三)价格走势:成本支撑与需求拉动博弈

受全球铜矿供应约束与新能源需求支撑,2025年LME铜价预计在10000美元/吨以上区间波动。国内市场方面,再生铜产量占比提升与短流程工艺普及对价格形成下行压力,但电力、新能源等领域的需求稳健增长将支撑价格中枢。中信证券分析指出,2025年四季度国内精炼铜库存消费天数将下滑至近五年均值以下,供给收缩与需求平稳的叠加效应可能推动铜价再攀高峰。

(一)技术突破方向:高端材料与绿色工艺

前沿材料研发:纳米铜材、形状记忆合金等进入产业化阶段,满足航空航天极端环境需求;复合材料技术实现铜材轻量化与耐腐蚀性平衡,支撑新能源汽车轻量化趋势。

绿色冶炼技术:氢基直接还原、富氧熔炼等低碳工艺普及率预计在2030年达85%,推动单位能耗下降12%,加工成本降低8%;碳捕集与封存技术商业化应用加速,助力行业实现“双碳”目标。

智能化生产:数字孪生技术实现冶炼过程虚拟仿真与优化,AI质检系统通过机器视觉和深度学习提升产品良率;5G+工业互联网平台整合生产、物流与销售数据,提升全链条协同效率。

(二)市场需求演变:传统领域稳增长与新兴领域高增长

传统需求:电力行业通过特高压电网、海上风电等项目维持稳定需求,建筑领域借助铜管、铜装饰材料提升耐久性,交通领域因轨道交通的轻量化趋势拉动高导电性铜合金需求。

新兴需求:5G基站射频元件、数据中心铜缆传输系统推动高端铜材升级,光伏逆变器用铜、风电发电机绕组需求随装机容量扩大而攀升。生物医用领域的跨界应用不断拓展,纳米铜抗菌敷料已进入临床阶段,开辟千亿级新市场。

(三)全球化布局:资源整合与标准输出

资源整合:企业通过参股海外矿山、推进跨区域绿电直供机制等方式提升全球资源配置能力,东南亚、非洲成为布局重点。例如,某企业在刚果(金)的权益产能占比突破全球15%,同时布局铜基电池、铜合金3D打印等前沿领域。

标准输出:中国铜企牵头制定的技术规范填补国内空白,推动行业从“价格竞争”转向“价值竞争”。“一带一路”倡议深化国际合作,中国技术标准在东南亚、中东地区的认可度持续提升。

(一)核心投资领域

智能化冶炼设备供应商:重点关注具备数字孪生技术的解决方案提供商,其产品可帮助企业实现生产参数实时优化与能耗降低。

高精度铜材制造商:新能源汽车电池及半导体封装需求爆发,推动高精度铜板带、铜箔等深加工产品市场快速增长,技术门槛与业绩弹性较高。

城市矿山开发企业:随着《再生铜原料》国家标准实施,规范化回收企业将获得政策红利,再生铜分选提纯技术的产业化应用成为投资热点。

(二)风险预警与应对

国际铜价波动风险:中小企业需通过套期保值工具对冲价格波动风险,龙头企业则可通过全产业链布局平抑周期波动。

环保标准升级压力:企业需加大绿色技术研发投入,例如采用低能耗电解技术、废渣资源化利用技术等,以符合国家碳排放强度要求。

区域市场差异化竞争:企业需根据不同区域的资源禀赋、政策环境与市场需求,制定针对性的发展策略,例如在西南地区布局绿电直供项目,在华东地区聚焦高端铜材研发。

如需了解更多精炼铜行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国精炼铜行业市场全景调研及投资价值评估研究报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家