关键金属的战略机遇:2025-2030中国锡业在新能源革命下的投资风口

能源LiWanYi2025/11/14

关键金属的战略机遇:2025-2030中国锡业在新能源革命下的投资风口

前言

2025年,全球锡业市场正经历深度变革。作为全球最大的精炼锡生产国,中国锡业既面临资源约束加剧、传统需求增长乏力的挑战,也迎来新能源、半导体等新兴产业需求爆发的历史机遇。

一、宏观环境分析

(一)政策环境:资源安全与绿色转型双轮驱动

国家将锡列为战略性矿产,通过“十四五”矿产资源规划强化资源安全保障。2025年,政策重点转向三方面:

资源开发:推动海外资源合作,鼓励企业布局刚果(金)、玻利维亚等资源富集区,降低对缅甸、印尼等国的依赖;

绿色制造:落实《有色金属行业碳达峰实施方案》,要求锡冶炼单位产品综合能耗下降15%,推动富氧熔炼、短流程精炼等低碳技术普及;

循环经济:完善再生锡回收体系,目标到2030年再生锡产量占比超45%,缓解原生矿供应压力。

区域政策方面,云南、广西等主产区通过“绿色矿山”建设标准,倒逼企业升级环保设施。例如,云南锡业集团已实现尾矿零排放,单位产品碳排放较行业平均水平低18%。

(二)经济环境:新兴产业需求成为核心引擎

全球能源转型与数字经济浪潮推动锡需求结构深刻调整。

新能源领域:光伏焊带、新能源汽车电池连接件对高纯锡的需求激增。2025年全球光伏装机量预计突破500GW,拉动锡需求4万吨;新能源汽车用锡量占比从2020年的5%提升至15%。

半导体产业:3D封装技术对焊料粒径要求从微米级降至纳米级,催生高端锡粉市场。2025年国内半导体封装用锡量同比增长22%,无铅焊料占比达76%。

传统领域:镀锡板、铅酸电池等受替代材料冲击,需求增速放缓至2%以下,但被新兴领域增长抵消,整体消费保持稳定。

(三)技术环境:AI与材料革命重塑产业生态

技术突破成为锡业升级的关键抓手。

勘探环节:AI算法通过分析地质数据预测矿体分布,云南个旧矿区深部找矿效率提升40%;

冶炼环节:机器视觉系统实时监测炉温、成分,优化工艺参数,锡冶炼综合回收率达98.5%;

回收环节:智能分选设备精准识别废旧电路板中的锡含量,再生锡回收率超85%。

材料创新方面,锡基复合材料成为研发热点。例如,锡-石墨烯复合材料可提升锂电池能量密度15%,锡-银合金满足航空航天高温需求,生物医用可降解锡合金支架减少二次手术风险。

(来源:国家统计局、中研整理)

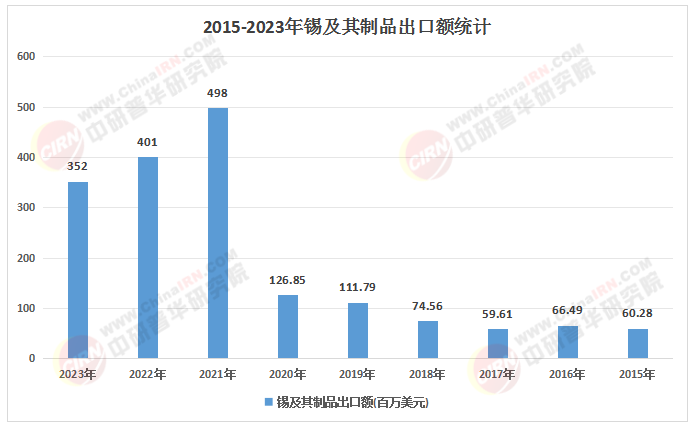

(一)供给格局:资源约束与海外依赖并存

根据中研普华研究院《2025-2030年中国锡业深度调研与发展预测研究报告》显示:中国锡矿供应呈现“原生矿减产、再生矿补位”特征。

原生矿:云南个旧、广西大厂等主力矿山开采深度突破1500米,成本上升30%,2025年国内原生矿产量预计微增1.2%,增量空间有限;

进口依赖:缅甸佤邦复产滞后、刚果(金)地缘冲突导致进口量波动,2025年1-9月锡矿进口量同比下降11.9%,资源自给率降至60%;

再生锡:政策推动下,废锡回收率从30%提升至35%,2025年再生锡产量占比达14.1%,成为重要补充。

(二)需求结构:新兴领域占比突破35%

需求端呈现“双引擎驱动”特征。

电子行业:5G基站、AI服务器、柔性电路板等领域需求年均增长超10%,2025年占锡消费总量的45%;

新能源行业:光伏与新能源汽车领域需求占比达30%,且增速保持15%以上;

传统领域:镀锡板、化工等领域需求占比降至25%,但通过定制化产品(如高耐蚀性镀锡板)维持市场份额。

(三)价格波动:低库存与供需紧平衡支撑高位

2025年沪锡价格在22万-26万元/吨区间震荡,LME库存降至1690吨(两年新低)。价格驱动因素包括:

供应端:缅甸复产进度不及预期、刚果(金)运输受阻,全球上半年锡锭增量仅0.3万吨;

需求端:半导体销售额同比增长18.8%,光伏装机量超预期;

库存端:隐性库存(如产业链中间环节)持续去化,显性库存支撑价格。

(一)技术驱动:从粗放开采到绿色智能

绿色冶炼:2027年富氧熔炼、短流程精炼等技术覆盖率将超80%,碳排放较传统工艺降低50%;

高端制造:5N级高纯锡、纳米级锡粉等高端产品利润率显著提升,2025年国内高端锡材产能占比达40%;

智能制造:AI视觉焊锡设备降低焊料浪费30%,某企业实测年耗材成本节省8.7万元,投资回收期缩短至18个月。

(二)产业重构:闭环生态与全球协同

产业链闭环:上游通过并购海外矿山提升资源自给率,中游与高校合作开发新型助剂,下游与电子、光伏企业共建联合实验室;

区域竞争:亚太地区产量占比超70%,中国凭借完整产业链和成本优势主导传统领域,印度尼西亚依托资源禀赋成为全球最大锡锭出口国;

全球化布局:企业通过“本土化生产+全球化研发”策略分散风险,如云南锡业在刚果(金)建设冶炼厂,规避贸易壁垒。

(三)市场分化:龙头引领与细分突围

龙头企业:凭借规模、技术、品牌优势巩固市场地位,2025年CR5市占率超60%;

中小企业:专注于细分领域,如生物医用锡基材料、航空航天高温焊料等,通过差异化竞争实现突围。

(一)投资热点:资源、技术与循环经济

资源获取:布局海外矿山开发项目,重点关注刚果(金)、玻利维亚等未充分开发区域;

技术创新:投资高纯锡制备、锡基复合材料研发等领域,享受政策补贴与市场溢价;

再生锡回收:参与“以旧换新”模式,建设区域性回收网络,分享循环经济红利。

(二)风险识别:供应、需求与地缘政治

供应风险:缅甸复产超预期、印尼政策调整可能导致锡价短期承压;

需求风险:消费电子需求透支、新能源补贴退坡可能削弱增长动力;

地缘风险:东南亚政治动荡、非洲运输受阻可能冲击供应链稳定。

(三)策略建议:动态应对与长期布局

短期策略:通过浮动定价机制锁定长期订单,采用买入套保策略按120%生产计划建立虚拟库存;

中期策略:优化库存管理,保持30天现货安全线,推进技术降本;

长期策略:布局新能源需求爆发(光伏、半导体),目标价对应2025年PE 20-24倍。

如需了解更多锡行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国锡业深度调研与发展预测研究报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家