2025-2030年辣椒产业:舌尖上的“辣经济”持续升温,全产业链市场机遇与投资布局

农业LiWanYi2025/11/13

2025-2030年辣椒产业:舌尖上的“辣经济”持续升温,全产业链市场机遇与投资布局

前言

在全球农业结构调整与消费需求升级的双重驱动下,中国辣椒产业正经历从传统种植向科技赋能、品牌驱动的现代化转型。作为全球最大的辣椒生产国与消费国,中国辣椒产业不仅承载着农业增效、农民增收的重要使命,更成为乡村振兴战略实施的关键抓手。

一、宏观环境分析

(一)政策支持:从生产扶持到全产业链升级

国家“十四五”农业现代化规划明确将辣椒产业纳入重点支持范畴,提出到2025年建成10个国家级辣椒产业集群,覆盖育种、种植、加工、销售全链条。农业农村部通过专项补贴推动标准化生产基地建设,例如对新建连片500亩以上的智能温室给予每亩3000元补助;财政部2024年新增2.7亿元专项资金用于主产区品种改良,带动社会资本投入超15亿元。地方层面,贵州、云南等主产区出台土地流转优惠、税收减免等配套政策,推动产业向规模化、集约化发展。

(二)经济驱动:消费升级与国际贸易双轮驱动

国内经济持续增长推动居民可支配收入提升,叠加“健康中国2030”战略深化,辣椒制品从传统调味品升级为健康食品、生物提取领域的关键原料。数据显示,2025年中国辣椒市场规模突破2000亿元,其中深加工产品占比从30%提升至40%,功能性辣椒制品(如超临界萃取辣椒精)年均增速达12%。国际市场方面,RCEP协定生效后,中国辣椒制品对东盟出口关税平均下降5个百分点,2025年出口额突破30亿美元,东南亚市场占比提升至55%。

(三)技术革新:智能化与生物技术深度融合

辣椒产业进入“科技赋能”阶段,分子育种技术将新品种研发周期缩短30%,定向培育出高辣度、高抗病性、耐储运的品种。种植环节,物联网传感器实时监测土壤墒情、病虫害情况,结合AI算法生成精准施肥方案,使亩均产量提升15%-20%。加工环节,区块链溯源系统在头部企业覆盖率达81%,实现从田间到餐桌的全链路质量追溯。

(来源:国家统计局、中研整理)

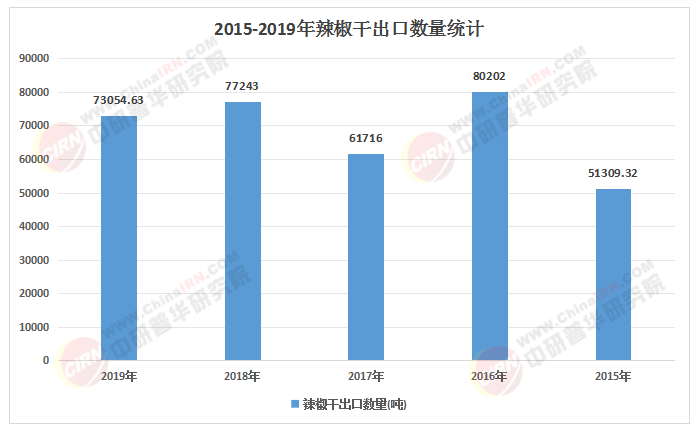

(一)供给端:区域布局优化与产能扩张

根据中研普华研究院《2025-2030年辣椒产业政府战略管理与区域发展战略咨询报告》显示:中国辣椒种植呈现“西进南移”特征,西北干旱区(新疆、甘肃)依托昼夜温差大、光照充足的优势,单产水平领先全国,2023年平均亩产达2850公斤;黄淮海平原区(山东、河南)通过设施农业发展冬春茬辣椒,产量占比提升至34%;西南地区(贵州、云南)成为加工型辣椒主产区,2023年干辣椒产量占全国总量的61.5%。未来五年,新疆产区将依托“一带一路”沿线国家出口需求,种植面积预计扩张至25万公顷;贵州毕节、遵义等地加工辣椒基地将形成百万亩级产业带。

(二)需求端:分层化与场景化消费崛起

辣椒消费市场呈现明显的分层化与区域化特征。从消费结构看,鲜食辣椒与加工制品的消费比例由目前的6:4调整为5.5:4.5,餐饮业标准化需求推动工业用椒占比提升至45%。消费场景方面,年轻群体推动辣味食品从家庭烹饪向餐饮工业化延伸,连锁餐饮、方便食品企业成为重要采购方。健康化趋势催生对有机辣椒、低卡辣椒制品的需求,电商渠道的发展则加速了区域特色辣椒产品的全国流通。

(一)竞争格局:头部集中与细分突围并存

传统辣椒企业通过垂直整合巩固市场地位,2026年前十大品牌市场集中度预计提升至38%。老干妈、辣妹子等企业依托全产业链布局,掌握AI品控系统与柔性生产线,满足定制化需求。新兴品牌则以差异化定位切入细分赛道,例如“虎邦辣酱”通过外卖场景定制小包装产品,线上渠道销售额占比超60%。区域市场呈现差异化竞争,贵州正安辣椒强化地理标志产品认证,高端产品线均价突破300元/公斤;海南自贸港推动国际辣椒交易中心建设,预计2026年形成50亿元级跨境贸易平台。

(二)竞争壁垒:技术、品牌与渠道三重驱动

技术壁垒方面,头部企业投资纳米膜分离技术提升茶多酚提取效率,精华成分留存率达92%;品牌壁垒方面,区域公共品牌价值实现跨越式增长,以“遵义辣椒”为代表的产地品牌价值突破120亿元;渠道壁垒方面,全渠道运营企业客单价较传统模式高27%,“线下体验店+线上会员社区”模式提升用户粘性,头部品牌复购率达45%以上。

(一)可持续发展:ESG理念贯穿全产业链

到2030年,全球经认证的有机辣椒种植面积将扩大至85万公顷,碳中和生产链建设带动ESG相关融资规模年增21%。企业通过茶梗能源化、废弃物资源化利用等技术,显著降低碳排放,符合ESG标准的辣椒产品将占据中高端市场45%份额。政策层面,欧盟碳边境调节机制推动出口企业每吨减排成本下降14%,倒逼产业加速低碳转型。

(二)数字化转型:从生产到消费的全链路重构

物联网与区块链技术在茶园管理、质量追溯等环节的应用普及率将超过40%,推动产业链整体效率提升15%-20%。消费端,元宇宙概念催生虚拟辣椒体验馆,VR技术让消费者“云游”古茶林成为现实。智能制茶设备的应用使生产成本降低15%,预计到2027年功能性辣椒制品如助消化、抗氧化系列将占据健康饮品市场的35%。

(三)文化赋能:茶旅融合与IP经济崛起

“辣椒+”模式创造全新价值空间,博物馆IP联名款产品强化文化符号价值,茶旅融合项目通过体验式消费吸引游客。例如,武夷山打造的“辣椒科技博物馆”融合科普教育与产品体验,年接待游客超50万人次;八马茶业推出的辣椒主题度假村,实现文化传播与商业价值的双赢。预计到2028年,茶文化体验经济将衍生出超过120亿美元的市场空间。

(一)区域投资:核心产区与新兴市场协同布局

传统主产区(贵州、云南)依托技术升级与品牌优势,持续扩大高端市场份额;东南亚市场因饮食结构变化成为出口新增长极,企业可通过RCEP区域分拨中心优化跨境供应链。中西部地区(陕西、甘肃)凭借气候资源与政策支持,正在形成差异化竞争优势,建议投资者关注气候适应性茶园改造项目。

(二)赛道选择:全产业链整合与细分创新并重

上游环节,战略性收购云南古树椒、印度大吉岭等高溢价产区资源,同时投资气候衍生品等金融工具对冲原料产量波动风险;中游环节,布局智慧化生产体系,包括AI品控系统与柔性生产线;下游环节,抓住茶旅融合、数字藏品等新兴业态机遇,例如开发“基因定制辣椒”根据消费者代谢特征调配辣椒素比例。

(三)风险管控:动态评估与ESG指标权重提升

气候变化导致的极端天气可能影响主产区产量稳定性,建议建立动态风险评估模型,将ESG指标权重提升至投资决策体系的40%以上。贸易壁垒方面,欧盟农药残留新规可能导致12%的亚洲出口茶企面临市场准入门槛,需通过垂直整合种植基地(目标2028年自控茶园比例超40%)及开发东非、南美替代产区以对冲风险。

如需了解更多辣椒行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年辣椒产业政府战略管理与区域发展战略咨询报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家