除了集采,中国医用敷料行业还剩什么?2025-2030投资价值再发现

医疗LiWanYi2025/11/17

除了集采,中国医用敷料行业还剩什么?2025-2030投资价值再发现

前言

医用敷料作为医疗健康领域的基础耗材,其技术迭代与市场需求升级深刻影响着医疗护理质量。随着全球人口老龄化加速、慢性病管理需求激增以及医疗消费观念转变,医用敷料行业正从传统基础护理向智能化、功能化方向加速转型。

一、宏观环境分析

(一)政策环境:监管升级与标准重构驱动行业规范化

2025年,中国医用敷料行业迎来政策密集调整期。国家药监局发布的《医用敷料通用技术审查指导原则》首次将“微球缓释”“术后创面”等指标纳入审评要点,推动行业门槛提升。同时,医疗器械唯一标识(UDI)系统全面实施,产品追溯效率提升,假冒伪劣率显著下降。医保支付政策方面,具有明确临床优势的功能性敷料逐步纳入医保支付范围,但控费压力倒逼企业优化成本结构。此外,国家“十四五”规划明确支持医疗领域关键信息基础设施建设,为智能敷料与物联网技术的融合提供政策红利。

(二)经济环境:消费升级与老龄化催生增量需求

中国老龄化进程加速与慢性病负担加重成为医用敷料市场扩容的核心驱动力。据国家统计局数据,2025年中国60岁以上人口占比突破21%,糖尿病足溃疡、压疮等慢性伤口护理需求激增。与此同时,医疗消费升级趋势显著,消费者对术后疤痕管理、医美修复等场景的支付意愿提升。中研普华产业研究院调研显示,医美渠道中兼具治疗与美容功能的敷料渗透率已达39%,家用护理市场GMV同比增长83%,私域流量复购率达31%。

(三)社会环境:健康意识觉醒与环保需求倒逼产业转型

根据中研普华研究院《2025-2030年中国医用敷料行业发展现状及趋势预测报告》显示:公众健康管理意识提升推动医用敷料从“被动护理”向“主动预防”转变。例如,压力性损伤预防敷料、运动防护肌效贴等新兴品类需求增长。环保层面,生物降解材料应用成为行业共识,可降解聚乳酸(PLA)、壳聚糖等材料在敷料中的占比提升,减少医疗废弃物对生态的潜在威胁。此外,消费者对产品安全性的关注度持续攀升,企业需通过斑贴试验、急性皮肤刺激试验等第三方认证增强信任背书。

(来源:国家统计局、中研整理)

(一)市场规模与结构:高端化与智能化双轮驱动

中国医用敷料市场呈现“哑铃型”价值分布特征:传统敷料领域,振德医疗通过自动化生产线改造降低生产成本,出口份额提升至23%;高端敷料市场增速显著,康乐保造口袋产品因舒适性设计在三甲医院市占率达41%。智能敷料领域,美敦力pH值监测敷料、乐普医疗温度感应敷料等创新产品通过柔性电子技术实现伤口微环境实时监控,市场规模年复合增长率达47%。中研普华预测,至2030年,中国医用敷料市场规模有望突破1800亿元,其中高端产品占比将超过50%。

(二)竞争格局:本土企业技术突围与国际化加速

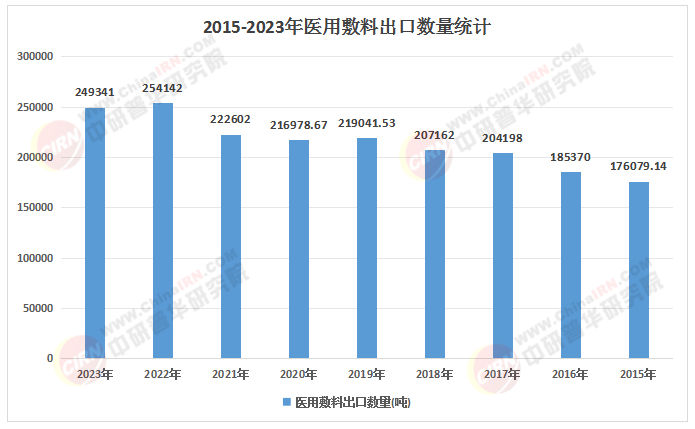

国内市场形成“国际品牌主导高端、本土企业深耕中低端”的竞争格局。外资企业如施乐辉、强生凭借技术优势占据高端市场,而振德医疗、巨子生物等本土企业通过自主研发实现突围。例如,巨子生物的类人胶原蛋白敷料通过重组技术实现与人体Ⅲ型胶原高度同源,临床观察显示其TEWL下降幅度优于对照组1.8倍;振德医疗的细菌纤维素敷料通过微纤维结构实现阻菌与透气平衡,换药疼痛率降低60%。国际化方面,中国医用敷料出口额占全球市场16.9%,头部企业通过跨境电商平台(如亚马逊、阿里巴巴国际站)加速布局东南亚、中东等新兴市场。

(三)渠道变革:DTC模式与数字化重构供应链

医用敷料销售渠道呈现“线上化+专业化”双轨并行特征。线上渠道中,天猫、京东等电商平台成为主要增量来源,敷尔佳透明质酸敷料在天猫旗舰店累计销售超900万片,复购率达52%;线下渠道中,医院自费药房、品牌直营旗舰店成为高端产品核心阵地,四川大学华西医院化妆品评价中心斑贴试验数据显示,械字号产品温和度满意度超90%。此外,DTC(直面消费者)模式兴起,敷尔佳通过私域流量运营使客户生命周期价值提升2.1倍,鱼跃医疗开发的伤口管理系统通过AI图像识别实现愈合进度监测,开辟智慧护理新赛道。

(一)技术趋势:生物材料与智能技术深度融合

生物材料创新:组织工程技术突破推动皮肤再生成为可能。广州创尔生物研发的活性胶原敷料使烧伤患者愈合时间缩短55%,迈瑞医疗的壳聚糖基敷料通过纳米纤维技术实现手术切口愈合时间缩减40%。

智能敷料普及:传感器技术与无线通信技术融合催生新一代伤口管理系统。美敦力pH值监测敷料可提前36小时预警术后感染,乐普医疗温度感应敷料使慢性伤口换药频率降低58%。

3D打印定制化:基于患者伤口形状与深度的个性化敷料制备技术逐步成熟,振德医疗的一次性使用表皮细胞分离器通过静电纺丝技术实现供区受区比例1:80,手术时间缩短至1小时。

(二)需求趋势:细分场景驱动产品迭代

医美修复需求爆发:轻医美市场扩张带动术后修复敷料增长,敷尔佳医用透明质酸钠修复贴因兼具退红、褪疤功能,在医美渠道渗透率达39%。

运动防护场景崛起:LP SUPPORT肌效贴通过人体工学设计使运动损伤防护效果提升2.3倍,马拉松赛事赞助成为品牌营销新阵地。

家用护理市场扩容:京东健康平台数据显示,家用冷敷贴、抗菌敷料等品类GMV同比增长83%,消费者对“械字号”产品的安全性认知度提升至78%。

(三)政策趋势:标准升级与国际化协同推进

国内标准趋严:全国医疗器械标准化技术委员会敷料器材分技术委员会加速推进新型敷料性能评价、生物安全性检测等标准制定,2025年新版《医疗器械监督管理条例》实施后,企业合规成本增加18%。

国际认证加速:头部企业通过CE、FDA认证拓展海外市场,振德医疗细菌纤维素敷料获欧盟CE认证后,欧洲市场销量同比增长65%。

绿色制造导向:环保政策倒逼企业优化生产工艺,稳健医疗通过全棉水刺无纺布技术减少水资源消耗,全棉时代品牌年销售额突破40亿元。

(一)技术壁垒构建:聚焦核心专利与材料创新

投资者应关注具备生物材料合成、智能传感器集成等核心技术的企业。例如,巨子生物的类人胶原蛋白专利群、迈瑞医疗的纳米纤维止血技术等,此类技术可形成长期竞争壁垒。

(二)细分市场深耕:瞄准高增长潜力领域

高端伤口护理:糖尿病足溃疡、压疮等慢性伤口管理市场增速显著,康乐保、振德医疗等企业通过专科敷料产品建立优势。

医美修复赛道:轻医美普及推动术后修复敷料需求,敷尔佳、可复美等品牌通过“械字号”背书抢占市场份额。

智能敷料领域:美敦力、乐普医疗等企业通过医工结合开发智能伤口管理系统,技术领先者有望主导千亿级市场。

(三)供应链优化:布局上游材料与数字化生产

原材料自主可控:针对医用级海藻纤维、壳聚糖等进口依赖度超63%的材料,投资者可关注布局上游研发的企业,如海南椰国食品的细菌纤维素产业化项目。

智能制造升级:自动化生产线改造可降低生产成本18%,振德医疗、稳健医疗等企业通过工业4.0转型提升效率,值得关注。

(四)国际化布局:借力政策红利拓展海外

“一带一路”倡议与RCEP协定推动中国医用敷料出口,投资者可关注已建立海外仓储、本地化销售团队的企业。例如,振德医疗通过收购上海亚澳加速高端市场渗透,其细菌纤维素敷料在东南亚市场市占率提升至12%。

如需了解更多医用敷料行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国医用敷料行业发展现状及趋势预测报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家