2026-2030年中国精炼铜行业:供需缺口扩大,价格能否突破历史高位?

能源LiWanYi2026/1/21

2026-2030年中国精炼铜行业:供需缺口扩大,价格能否突破历史高位?

前言

精炼铜作为现代工业的重要基础材料,广泛应用于电力、电子、交通、建筑等多个领域。随着全球经济的持续复苏和新兴产业的快速发展,中国精炼铜行业正迎来新的发展机遇与挑战。

一、宏观环境分析

(一)政策环境

近年来,中国政府高度重视铜产业的发展,出台了一系列政策措施以推动行业高质量发展。例如,工业和信息化部等十一部门联合印发的《铜产业高质量发展实施方案(2025—2027年)》明确提出,到2027年,产业链供应链韧性和安全水平需明显提升,铜原料保障能力不断增强,技术创新水平显著提升,并培育一批铜产业优质企业。这一方案的实施,为精炼铜行业提供了明确的发展方向和政策支持。

(二)经济环境

随着中国经济的稳步增长,基础设施建设、新能源汽车、5G通信等领域的快速发展,为精炼铜行业带来了巨大的市场需求。特别是在“双碳”目标的推动下,清洁能源和智能电网的建设对高导电材料的需求持续增长,进一步拉动了精炼铜的消费。

(三)社会环境

根据中研普华产业研究院《2025-2030年中国精炼铜行业市场全景调研及投资价值评估研究报告》显示:随着社会对环保和可持续发展的关注度不断提高,精炼铜行业正面临着绿色转型的压力。企业需通过技术创新和工艺改进,降低能耗和污染物排放,实现绿色生产。同时,消费者对产品环保性能的要求也在提升,促使企业更加注重产品的环保属性。

(四)技术环境

技术进步是推动精炼铜行业发展的重要动力。近年来,智能化生产、绿色冶炼、废铜回收利用等技术的不断创新与应用,显著提高了精炼铜的生产效率和产品质量。例如,基于5G的智能电解槽控制系统、数字孪生冶炼工厂等创新应用,正在逐步覆盖行业产能,推动吨铜生产成本下降。

(来源:国家统计局、中研整理)

二、产业链分析

(一)上游原材料供应

中国精炼铜行业的上游原材料主要包括铜精矿和废铜。由于国内铜矿资源相对匮乏,且品位较低,中国每年需大量进口铜精矿以满足国内市场需求。同时,废铜回收利用作为补充原料来源,其比例正在逐步提升。随着环保政策的收紧和资源循环利用理念的普及,废铜回收利用将成为行业发展的重要支撑。

(二)中游精炼铜生产

中游精炼铜生产环节是产业链的核心。近年来,中国精炼铜产量持续增长,产能规模不断扩大。企业通过引进先进生产设备和技术,提升生产效率和产品质量。同时,绿色冶炼和智能化生产技术的应用,进一步推动了行业的转型升级。例如,多家企业通过采用电解精炼技术减少能耗和污染物排放,实现了绿色生产。

(三)下游应用领域

下游应用领域是精炼铜消费的主要驱动力。电力行业作为精炼铜的最大消费领域,其需求占比稳定在较高水平。随着清洁能源和智能电网的建设加速推进,电力行业对高导电材料的需求将持续增长。此外,新能源汽车、5G通信、电子信息等新兴产业的快速发展,也为精炼铜行业带来了新的增长点。例如,新能源汽车每辆需要大量精炼铜用于电机、电池壳体和充电桩等部件。

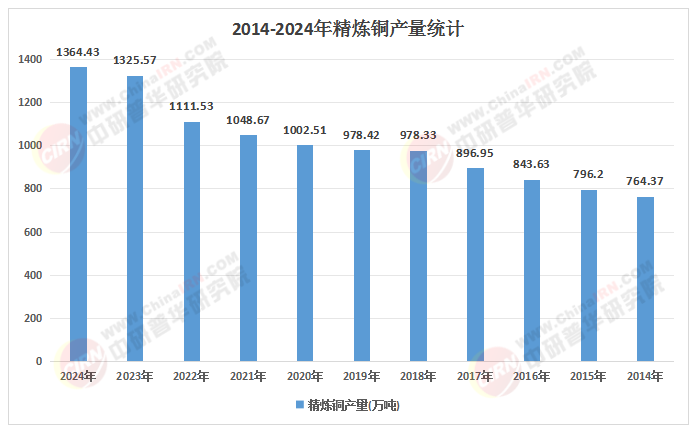

(一)供给分析

未来几年,中国精炼铜供给量预计将保持稳定增长态势。这主要得益于国内产能的优化升级和技术进步。企业通过引进先进生产设备和技术,提升生产效率和产品质量,推动精炼铜产量稳步增长。同时,废铜回收利用比例的提升也将为行业提供补充原料来源,进一步增强供给能力。

(二)需求分析

需求方面,中国精炼铜消费量预计将继续保持增长态势。这主要得益于下游应用领域的快速发展和消费升级。电力行业作为传统消费领域,其需求占比将保持稳定;而新能源汽车、5G通信、电子信息等新兴产业的快速发展,将为精炼铜行业带来新的增长点。此外,随着消费者对产品环保性能要求的提高和材料替代技术的进步,部分传统领域对精炼铜的依赖度可能逐渐降低,但整体需求仍将保持增长。

(三)供需平衡分析

综合供给和需求分析来看,未来几年中国精炼铜市场将维持紧平衡状态。虽然供给量预计将保持稳定增长态势,但需求量的快速增长也将对市场形成一定压力。特别是在新兴产业快速发展的背景下,精炼铜的供需缺口可能进一步扩大。因此,企业需要加强技术创新和产能扩张,以满足市场需求并实现可持续发展。

(一)关注技术创新领域

技术创新是推动精炼铜行业发展的重要动力。投资者应重点关注具备技术优势和创新能力的企业,特别是那些在绿色冶炼、智能化生产、废铜回收利用等领域取得突破的企业。这些企业有望在未来的市场竞争中占据领先地位并实现快速发展。

(二)布局新兴产业应用领域

新兴产业是精炼铜消费的重要增长点。投资者应密切关注新能源汽车、5G通信、电子信息等新兴产业的发展动态,并布局相关应用领域的企业。这些企业有望受益于新兴产业的快速发展而实现业绩增长。

(三)加强产业链整合与并购重组

产业链整合与并购重组是提升企业竞争力和市场份额的重要途径。投资者应关注那些具备产业链整合能力和并购重组经验的企业,特别是那些能够通过整合上下游资源实现协同效应的企业。这些企业有望在未来的市场竞争中占据更大份额并实现快速发展。

(四)注重风险管理

精炼铜行业面临着原材料价格波动、环保政策收紧、国际贸易摩擦等多重风险。投资者在制定投资策略时需充分考虑这些风险因素,并采取相应的风险管理措施。例如,通过多元化投资降低单一市场风险;加强与供应商的合作以稳定原材料价格;关注国际贸易政策变化以应对潜在的市场风险等。

如需了解更多精炼铜行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国精炼铜行业市场全景调研及投资价值评估研究报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家