2026-2030年建筑工程产业低碳转型投资价值分析

房产LiWanYi2026/1/26

前言

站在2026年的新起点回望,中国建筑工程产业正处于从“量的积累”向“质的飞跃”转型的历史关隘。过去三十年的狂飙突进已成序章,未来五年,将是决定行业生死存亡的关键窗口期。随着国家“十四五”规划重大工程的收官与“十五五”蓝图的徐徐展开,建筑工程产业园区不再仅仅是物理空间的堆砌,而是新质生产力的孵化器与产业链协同的生态圈。在“双碳”目标与数字中国战略的双重夹击下,唯有以技术创新为矛、以绿色发展为盾,方能在激烈的全球竞争中撕开缺口。

一、宏观环境分析:风起青萍,浪成微澜

(一)政策环境:从“大水漫灌”到“精准滴灌”

政策导向已发生根本性扭转。国家不再单纯追求基建增速,而是聚焦于“两重”建设(国家重大战略实施和重点领域安全能力建设)与“新基建”的深度融合。2025年,超长期特别国债与地方政府专项债券的组合拳,精准投向了交通、市政、产业园区及新基建领域。政府工作报告明确释放信号:要因地制宜发展新质生产力,这意味着传统的高能耗、低效率模式已被判死刑。

与此同时,政策红利正向绿色化与智能化倾斜。《绿色建筑行动方案(2025-2030)》划定了硬指标,要求到2030年新建建筑中绿色建筑占比需突破60%,装配式建筑应用比例达到30%。这不仅是行政命令,更是市场准入的通行证。对于产业园区而言,谁能率先构建“零碳”示范区,谁就能获得土地、税收与信贷的“特权”。

(二)经济环境:新旧动能的剧烈切换

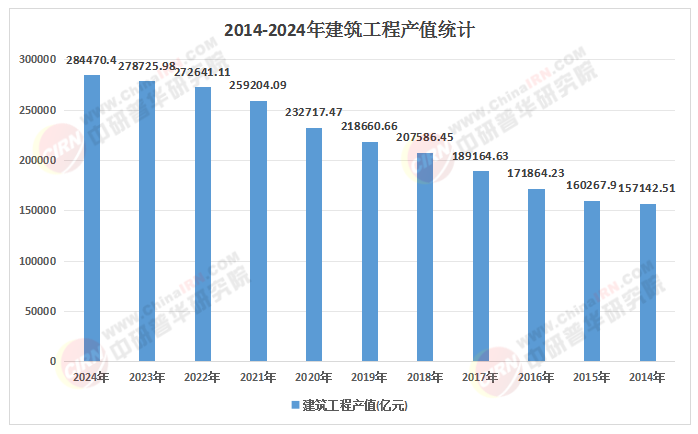

中国经济正从高速增长切换至高质量发展轨道。虽然建筑业总产值增速放缓至5%-8%的区间,但市场体量依然庞大,预计到2030年将突破20万亿元大关。增长的动力源已彻底改变:房地产开发的“旧引擎”动力衰减,而城市更新、乡村振兴、新型基础设施建设的“新引擎”轰鸣作响。

特别值得注意的是,全球建筑市场的重心正在东移。随着“一带一路”倡议的深化,中国建筑企业不再满足于国内内卷,而是带着技术标准与产业链优势出海。2025年,中国建筑工程企业在海外市场的参与度显著提升,尤其是在亚洲、非洲等新兴市场,中国标准的认可度正转化为实实在在的订单。

(三)社会与技术环境:数字与绿色的双重革命

社会层面,劳动力老龄化成为悬在行业头顶的达摩克利斯之剑。建筑从业人员平均年龄已突破55岁,“用工荒”倒逼行业必须向机械化、自动化转型。而Z世代消费者对“好房子”的定义已不仅仅是遮风挡雨,而是智能、健康、低碳的居住体验。

技术层面,BIM(建筑信息模型)、人工智能、物联网不再是锦上添花的点缀,而是生存的刚需。数字化转型已从“可选项”变为“必选项”。智慧工地的普及,使得施工误差率大幅降低,工期缩短20%以上。这种技术变革正在重塑产业园区的形态——未来的园区,将是数据流与物质流高度融合的智慧体。

(来源:国家统计局、中研整理)

(一)市场主体:三足鼎立与跨界打劫

根据中研普华产业研究院《2025-2030年中国建筑工程产业园区发展规划及招商引资咨询报告》显示:当前的竞争格局呈现出“国企领跑、民企突围、科技企业跨界”的三足鼎立之势。

以中国建筑、中国中铁为代表的央企国企,凭借资金成本优势与政策红利,牢牢占据了大型基建与高端房建的“压舱石”地位,市场份额持续集中。然而,其庞大的体量也带来了转身缓慢的弊端。

民营企业则在细分赛道展现出惊人的爆发力。2024年上市的科技型建筑企业数量同比增长25%,这些“专精特新”企业在装配式装修、智能施工装备等领域形成了技术壁垒,正在蚕食传统巨头的市场份额。

更具颠覆性的力量来自跨界者。互联网巨头与科技公司携带大数据与AI算法入局,打破了建筑业的封闭生态。他们不按常理出牌,通过平台化模式整合供应链,对传统总包模式形成了降维打击。

(二)区域格局:从“一江春水”到“多点开花”

区域发展不平衡的矛盾依然尖锐,但正在发生质变。东部沿海地区依托长三角、粤港澳大湾区的一体化战略,重点发展高附加值的智能建造与研发设计产业;中部地区借助产业转移的契机,成为先进制造与物流基地;而西部地区在“三北”工程与西部陆海新通道的带动下,基础设施建设迎来爆发期。

产业园区的竞争已超越单一城市,演变为城市群之间的产业链协同竞争。那些能够融入国家级城市群战略、实现产业链上下游无缝对接的园区,才能在招商引资中立于不败之地。

(三)竞争手段:技术与品牌的终极对决

低价竞争的时代已成历史。未来的竞争核心在于“技术+品牌”。谁能提供全生命周期的数字化解决方案,谁能拿出“碳中和”的实证数据,谁就能掌握定价权。品牌建设不再是做广告,而是通过打造“鲁班奖”、“詹天佑奖”级的标杆项目,建立市场信任的护城河。

(一)上游:材料与装备的绿色革命

产业链上游正在经历一场深刻的“绿色洗牌”。传统的高耗能建材面临淘汰,取而代之的是高性能混凝土、低碳钢材、再生骨料以及光伏建筑一体化(BIPV)材料。

装备制造端,建筑机器人、无人机巡检、3D打印技术正从实验室走向工地。2025年,建筑机器人市场规模已突破百亿大关,预计未来五年将保持高速增长。上游企业若不能提供绿色、智能的材料与装备,将被迅速踢出供应链。

(二)中游:设计与施工的数字化重塑

中游的变革最为剧烈。设计环节,BIM技术已实现全专业覆盖,正向正向设计与协同设计演进;施工环节,智慧工地系统成为标配,物联网传感器实时监控人、机、料、法、环,实现了“像造汽车一样造房子”。

装配式建筑是中游变革的集大成者。它将现场施工转移至工厂生产,不仅效率提升50%以上,更大幅降低了环境污染。随着2030年装配式建筑占比突破30%的目标临近,PC构件厂、模块化建筑企业将迎来黄金发展期。

(三)下游:运营与服务的价值挖掘

下游的重心正从“建造”向“运营”转移。全过程工程咨询、工程总承包(EPC)模式成为主流。业主不再只为“交付”买单,而是为“价值”付费。

智慧运维是下游最大的蓝海。通过数字孪生技术,对建筑进行全生命周期的健康监测与能源管理,不仅能延长建筑寿命,更能通过节能降耗为业主创造真金白银的收益。未来的产业园区,运营服务收入占比将超过50%,成为新的利润增长极。

(一)绿色建筑:从“概念”走向“刚需”

绿色建筑不再是企业的公益装饰,而是法律的强制要求与市场的硬通货。随着新版《绿色建筑评价标准》的实施,超低能耗建筑、近零能耗建筑将成为一线城市的主流。

光伏、地源热泵、雨水收集系统将成为建筑的“标准配置”。预计到2030年,绿色建筑产业链产值将达到万亿级规模。那些专注于绿色建材研发、节能技术集成的企业,将享受政策与市场的双重红利。

(二)智能建造:行业的“工业4.0”时刻

智能建造是建筑业的未来形态。AI算法将优化施工组织设计,实现资源的最优配置;建筑机器人将替代高危、繁重的人工操作;大数据平台将打通设计、生产、施工的数据孤岛。

未来五年,智能建造将从“点状应用”走向“系统集成”。智慧工地、智能工厂、数字孪生建筑将构成完整的智能建造生态。这不仅是效率的提升,更是对传统生产关系的颠覆——数据将成为新的生产要素。

(三)城市更新:存量时代的“淘金热”

随着城镇化率突破65%,大规模新建时代渐行渐远,城市更新与老旧小区改造成为新的主战场。全国城市建成区面积中,约有20%亟待改造,这涉及数万亿级的投资。

产业园区需敏锐捕捉这一机遇,从“开发运营商”转型为“城市服务商”。通过“微改造”提升社区功能,通过TOD模式(以公共交通为导向的开发)重塑区域价值,将是未来最大的增长点。

(四)新型基础设施:数字经济的底座

5G基站、数据中心、充电桩、工业互联网是新基建的四大支柱。这些项目不仅投资规模巨大,而且技术含量高。特别是算力需求的爆发,使得数据中心建设进入快车道。产业园区若能承接算力中心、智算中心的建设与运营,将直接切入数字经济的核心赛道。

(一)投资方向:锁定“高成长、高壁垒”赛道

投资者应坚决摒弃“撒胡椒面”式的投资逻辑,聚焦三大高确定性赛道:

绿色低碳赛道:重点关注装配式建筑构件生产、绿色建材研发、建筑节能改造(EMC)以及碳资产管理服务。随着碳交易市场的完善,碳资产将成为企业的核心资产。

城市更新与民生工程:老旧小区改造、地下管廊建设、历史建筑修缮是政策支持的重点,现金流相对稳定,抗周期性强。

新基建与智能装备:5G网络建设、数据中心、充电桩网络以及建筑机器人、BIM软件开发是高增长点,虽然前期投入大,但技术壁垒高,一旦形成优势,护城河极深。

(二)融资策略:多元渠道,降本增效

资金是企业的血液。在传统银行信贷收紧的背景下,企业必须打开多元化融资通道:

用好政策工具:积极申请超长期特别国债、地方政府专项债,特别是支持“新基建”和“绿色发展”的专项资金。

创新债券品种:发行绿色债券、碳中和债,不仅能获得较低的融资成本,还能提升企业ESG评级,增强品牌形象。

盘活存量资产:利用基础设施REITs(不动产投资信托基金)盘活存量资产,实现“投-融-管-退”的闭环,提高资金周转效率。

供应链金融:依托核心企业信用,开展应收账款保理、订单融资,解决上下游中小企业的资金痛点,稳固供应链。

(三)风险管控:未雨绸缪,行稳致远

投资必须建立在严格的风控之上:

宏观经济风险:警惕房地产市场波动引发的连锁反应,优化客户结构,增加政府类与公共建筑类项目的比重。

原材料价格风险:建立大宗材料战略储备库,利用期货套期保值工具锁定成本,或通过集中采购、长期协议平抑价格波动。

技术迭代风险:加大研发投入,避免因技术落后被淘汰。建议将营收的3%以上用于研发,重点攻克智能建造与绿色低碳的“卡脖子”技术。

海外投资风险:在“走出去”过程中,需充分评估地缘政治、汇率波动、法律合规等风险,选择政治稳定、与中国关系良好的国家和地区布局,优先选择EPC总承包项目以控制风险。

(四)招商策略:链式招商,精准引资

产业园区的招商应从“捡到篮里都是菜”转向“按图索骥”:

绘制产业链图谱:围绕绿色建筑、智能建造等主导产业,梳理上下游缺口,按图索骥引进“链主”企业和关键配套企业。

“飞地经济”与“反向飞地”:利用东部技术与西部成本的互补优势,建立跨区域合作园区,共享税收与GDP。

资本招商:设立产业引导基金,以“股权投资+落地承诺”的方式引进优质项目,实现“以投带引”。

场景招商:开放园区内的应用场景(如智慧路灯、光伏屋顶),吸引技术企业入驻测试与运营,形成“场景+产业”的生态。

2025至2030年,是中国建筑工程产业“脱胎换骨”的关键五年。对于产业园区而言,这既是浴火重生的机遇,也是被时代抛弃的危机。唯有那些敢于拥抱数字化、坚定践行绿色化、深度融入全球化的园区与企业,才能在这场历史性的大洗牌中立于不败之地。未来的建筑,不再是冰冷的混凝土堆砌,而是智慧的载体、绿色的呼吸体、人文的关怀体。让我们以此为序,共筑中国建造的新辉煌。

如需了解更多建筑工程行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国建筑工程产业园区发展规划及招商引资咨询报告》。

-

关注公众号

免费获取更多报告节选

免费咨询行业专家